Nasz kalkulator procentu składanego to narzędzie opierające się na procencie składanym, które pomoże ci oszacować, ile pieniędzy zarobisz na lokacie/koncie oszczędnościowym/obligacjach lub jakiejkolwiek innej inwestycji, która opiera się na procencie składanym. Aby podejmować mądre decyzje finansowe, musisz być w stanie oszacować potencjalne korzyści i wady danej inwestycji. Dlatego warto wiedzieć, w jaki sposób obliczyć procent składany możliwy do osiągnięcia w rozważanym przedsięwzięciu. Najbardziej powszechnym przykładem zastosowania procentu składanego jest odkładanie domowych oszczędności.

W dalszej części artykułu znajdziesz odpowiedzi na takie pytania jak:

- Jaka jest definicja stopy procentowej?

- Jaka jest definicja procentu składanego i jaki jest wzór na procent składany?

- Jaka jest różnica między oprocentowaniem prostym a złożonym?

- Jak obliczyć odsetki składane?

- Jakie są najpopularniejsze okresy kapitalizacji dla lokaty?

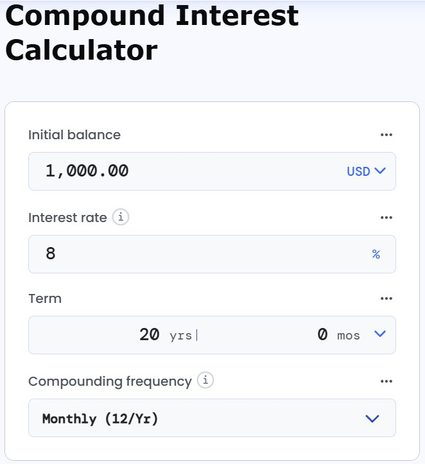

Jak korzystać z kalkulatora procentu składanego

Nasz kalkulator procentu składanego to wszechstronne narzędzie, które pomoże ci przewidzieć wzrost twoich inwestycji w czasie. Aby efektywnie z niego korzystać, postępuj zgodnie z poniższymi instrukcjami:

-

Wprowadź saldo początkowe: Zacznij od wprowadzenia początkowo zainwestowanej lub zaoszczędzonej kwoty.

-

Wprowadź stopę procentową: Wprowadź roczną stopę procentową, którą zarobi twoja inwestycja.

-

Ustal okres: Określ liczbę lat i miesięcy, przez które inwestycja ma rosnąć.

-

Wybierz częstotliwość kapitalizacji odsetek: Wybierz, jak często będą naliczane odsetki. Dostępne są opcje od rocznej do dziennej.

-

Dodatkowe wpłaty: Zdecyduj, czy będziesz dokonywać dodatkowych wpłat. Jeśli tak, określ kwotę, częstotliwość, czy będą one dokonywane na początku, czy na końcu okresu składanego oraz ich roczny wskaźnik wzrostu.

-

Sprawdź wyniki: Kalkulator wyświetli saldo końcowe, łączne odsetki składane i podział odsetek uzyskanych od salda początkowego i dodatkowych wpłat. Kalkulator pokaże również łączną kwotę kapitału i sumę dodatkowych wpłat dokonanych w danym okresie.

-

Wizualizacja: Możesz wybrać wizualną reprezentację wzrostu salda, wybierając wykres słupkowy, wykres kołowy, tabelę lub połączony widok wykresu i tabeli.

Na przykład, przy saldzie początkowym w wysokości 1000 zł i stopie procentowej 8% składanej miesięcznie przez 20 lat bez dodatkowych wpłat, kalkulator pokazuje saldo końcowe w wysokości 4926,80 zł. Łączna kwota zarobionych procentów składanych wynosi 3926,80 zł.

Niezależnie od tego, czy chodzi o osobiste oszczędności, planowanie emerytury czy inwestycje edukacyjne, ten kalkulator oferuje prognozy potrzebne do podejmowania świadomych decyzji finansowych. Jeśli chcesz obliczyć zyski z lokat terminowych, wypróbuj nasz kalkulator lokaty terminowej 🇺🇸.

Czytaj dalej, aby dowiedzieć się więcej o magii procentu składanego i sposobie jego obliczania.

Definicja stopy procentowej oraz oprocentowania nominalnego

W finansach stopa procentowa jest definiowana jako kwota pobierana przez pożyczkodawcę od pożyczkobiorcy za przechowywanie pieniędzy w formie depozytu. Tak więc dla pożyczkobiorcy stopa procentowa jest kosztem, podczas gdy dla pożyczkodawcy jest to zysk.

Zauważ, że w przypadku, gdy dokonujesz wpłaty do banku (np. wpłacasz pieniądze na konto oszczędnościowe), z finansowego punktu widzenia pożyczasz pieniądze bankowi. W takim przypadku oprocentowanie odzwierciedla twój zysk, na przykład na koncie oszczędnościowym.

Stopa procentowa oraz oprocentowanie są zwykle wyrażane jako procent kapitału początkowego (niespłaconej pożyczki lub wartości depozytu). Zazwyczaj jest przedstawiane w ujęciu rocznym, co jest znane jako roczna wydajność procentowa (APY) lub efektywna roczna stopa oprocentowania (EAR).

Jaka jest definicja procentu składanego?

Ogólnie rzecz biorąc, odsetki składane definiuje się jako odsetki należne nie tylko od początkowo zainwestowanej kwoty, ale także od wszelkich odsetek naliczonych w trakcie trwanie inwestycji, po każdej kapitalizacji. Innymi słowy, odsetki składane to odsetki zarówno od początkowej kwoty głównej, jak i od odsetek, które zostały zgromadzone w czasie trwania inwestycji. Dlatego podstawową cechą odsetek składanych jest to, że odsetki same w sobie zarabiają odsetki. Ta koncepcja sprawia, że depozyt lub pożyczka rośnie szybciej niż w przypadku oprocentowania prostego.

Możesz użyć wzoru na procent składany, aby przewidzieć wartość inwestycji po określonym czasie lub oszacować zysk z kupna oraz sprzedaży niektórych inwestycji. Wzór ten pozwala również odpowiedzieć na inne pytania, takie jak czas potrzebny do podwojenia danej inwestycji.

Na te i inne pytania odpowiemy w poniższych przykładach.

Różnice pomiędzy odsetkami prostymi a odsetkami składanymi

Warto wiedzieć, że występują istotne różnice pomiędzy odsetkami prostymi a odsetkami składanymi. Te pierwsze są naliczane tylko od kwoty początkowej, natomiast odsetki składane od początkowej kwoty oraz od odsetek zgromadzonych na koncie w trakcie trwania okresu inwestycyjnego.

Liczba kapitalizacji w ciągu roku

Większość doradców finansowych powie ci, że liczba kapitalizacji to liczba określająca ile razy odsetki są doliczane do kwoty inwestycji w ciągu roku. Kapitalizacja odpowiada więc na pytanie Jak często odsetki są dodawane do kapitału początkowego w trakcie jednego roku? Innymi słowy, jest to roczna częstotliwość naliczania odsetek.

Na przykład:

- Kapitalizacja roczna naliczana jest raz w roku. Liczba kapitalizacji wynosi 1;

- Kapitalizacja kwartalna naliczana jest co kwartał. Liczba kapitalizacji wynosi 4;

- Kapitalizacja miesięczna naliczana jest co miesiąc. Liczba kapitalizacji wynosi 12.

Należy pamiętać, że im większa liczba kapitalizacji w roku, tym większe saldo końcowe. Jednak nawet jeśli kapitalizacja odbywa się niezwykle często, wartość końcowa nie może wzrosnąć powyżej określonego limitu.

Ponieważ głównym celem kalkulatora jest zwizualizowanie rosnących odsetek, zaprojektowaliśmy wykres, na którym można wizualnie śledzić ich rozwój w skali roku. Jeśli wybierzesz widok dłuższy niż jeden rok, wykres wyświetli dodatkowe wyniki lub dodatkową część odsetek uzyskanych w stosunku do rocznego okresu inwestycyjnego dzięki większej liczbie kapitalizacji. W ten sposób najłatwiej dostrzec prawdziwą potęgę procentu składanego.

Wzór na procent składany

Wzór na procent składany to równanie, które pozwala oszacować, ile zarobisz na swoim koncie oszczędnościowym/lokacie/obligacji czy innej inwestycji. Jest to dość skomplikowane, ponieważ uwzględnia nie tylko roczną stopę procentową i liczbę lat, ale także liczbę kapitalizacji odsetek w ciągu roku.

Wzór na procent składany jest następujący:

gdzie:

- — przyszła wartość inwestycji, w naszym kalkulatorze jest to saldo końcowe

- — saldo początkowe (kapitał na początku inwestycji);

- — roczna stopa oprocentowania/roczne oprocentowanie nominalne (w ułamku dziesiętnym);

- — liczba kapitalizacji (ile razy odsetki są naliczane w ciągu roku); oraz

- — liczba lat, na które środki zostały zainwestowane.

Warto wiedzieć, że gdy liczba kapitalizacji w roku wynosi jeden (), wówczas oprocentowanie nominalne () nazywane jest CAGR (skumulowany, roczny wskaźnik wzrostu): możesz dowiedzieć się więcej na temat tej wielkości w naszym kalkulatorze CAGR.

Przykłady obrazujące działanie procentu składanego

- Czy chcesz zrozumieć wzór na procent składany?

- Czy jesteś ciekawy szczegółów obliczania odsetek złożonych?

- Zastanawiasz się, jak działa nasz kalkulator?

- Chcesz wiedzieć, jak interpretować wyniki obliczeń odsetek składanych?

- Jesteś zainteresowany wszystkimi możliwymi zastosowaniami wzoru na procent składany?

Poniższe przykłady mają pomóc odpowiedzieć na te pytania. Wierzymy, że po zapoznaniu się z nimi nie będziesz miał żadnych problemów ze zrozumieniem i praktycznym zastosowaniem procentu składanego.

Przykład 1 - Obliczanie wartości inwestycji z kapitalizacją roczną

Pierwszy przykład jest najprostszy, w którym obliczamy przyszłą wartość zainwestowanych środków.

Pytanie

Inwestujesz 10 000 zł na 10 lat przy oprocentowaniu nominalnym wynoszącym 5%. Okres kapitalizacji to 12 miesięcy. Jaka będzie wartość inwestycji po 10 latach?

Rozwiązanie

Najpierw ustalmy, jakie dane są podane, a jakie musimy obliczyć. Wiemy, że zamierzasz zainwestować - jest to Twoje saldo początkowe , a liczba lat, na które zamierzasz zainwestować pieniądze, wynosi . Co więcej, oprocentowanie nominalne jest równe , a odsetki są składane co roku, więc we wzorze na procent składany jest równe .

Chcemy obliczyć kwotę pieniędzy, jaką otrzymamy z tej inwestycji. Oznacza to, że chcemy znaleźć przyszłą wartość ulokowanych środków .

Aby to policzyć, musimy wprowadzić odpowiednie liczby do wzoru na procent składany:

Rozwiązanie

Wartość inwestycji po 10 latach wyniesie 16 288,95 zł.

Twój zysk wyniesie , czyli .

Jeśli chcesz przeanalizować dodatkowe scenariusze, możesz skorzystać z naszego dedykowanego kalkulatora wartości przyszłej, aby oszacować ostateczną wartość inwestycji w czasie.

Przykład 2 - Obliczenie wartości inwestycji z kapitalizacją miesięczną

W drugim przykładzie obliczamy przyszłą wartość inwestycji, w której odsetki są naliczane co miesiąc.

Pytanie

Inwestujesz 10 000 zł przy oprocentowaniu nominalnym wynoszącym 5%. Odsetki są naliczane co miesiąc. Jaka będzie wartość inwestycji po 10 latach?

Rozwiązanie

Podobnie jak w pierwszym przykładzie, powinniśmy najpierw określić brakujące dane. Saldo początkowe wynosi , liczba lat, na które zamierzasz zainwestować środki wynosi , oprocentowanie nominalne jest równe , a liczba kapitalizacji wynosi . Musimy uzyskać przyszłą wartość inwestycji .

Wprowadźmy odpowiednie liczby do wzoru na procent składany:

Rozwiązanie

Wartość inwestycji po 10 latach będzie równa .

Twój zysk wyniesie , a więc .

Czy zauważyłeś, że ten przykład jest dość podobny do pierwszego? Właściwie jedyną różnicą jest liczba kapitalizacji. Zwróć uwagę, że tylko dzięki większej kapitalizacji, tym razem zarobisz o 181,14 złotych więcej w tym samym okresie: 6470,09 zł - 6288,95 zł= 181,14 zł.

Przykład 3 - Obliczanie stopy zwrotu z inwestycji przy użyciu wzoru na procent składany

Spróbujmy przeanalizować teraz inny typ problemu, który można rozwiązać za pomocą wzoru na procent składany. Tym razem musimy wykonać kilka prostych obliczeń. W tym przykładzie rozważymy sytuację, w której znamy saldo początkowe, saldo końcowe, liczbę lat i liczbę kapitalizacji, a do obliczenia pozostała stopa zwrotu z inwestycji. Ten rodzaj obliczeń może być stosowany w sytuacjach, w których chcesz określić stopę zwrotu uzyskaną przy zakupie i sprzedaży danych aktywów (np. nieruchomości), które traktujesz jako inwestycję.

Dane i pytanie

Kupiłeś obraz za 2000 zł. Sześć lat później sprzedałeś ten obraz za 3000 zł. Zakładając, że obraz traktujemy jako inwestycję, ile wniosła twoja średnioroczna stopa zwrotu w tym przypadku?

Rozwiązanie

Najpierw wprowadzamy dane, które już posiadamy. Saldo początkowe wynosi , a saldo końcowe wynosi . Horyzont czasowy inwestycji wynosi lat, a liczba kapitalizacji wynosi . Tym razem musimy obliczyć oprocentowanie inwestycji .

Spróbujmy podstawić te dane do naszego wzoru na procent składany:

Więc:

Aby rozwiązać powyższe równanie, w pierwszej kolejności powinniśmy podzielić obie strony przez :

Następnie podnosimy obie strony do potęgi 1/6:

Odejmujemy od obu stron:

Teraz możemy swobodnie wyliczyć zmienną :

Rozwiązanie

W tym przykładzie zarobiłeś 1000 zł z początkowej inwestycji o wartości 2000 zł w ciągu sześciu lat, co oznacza, że Twoja roczna stopa zwrotu wyniosła 6,9913%.

Jak widać, w tym przypadku wzór nie jest zbyt prosty i wymaga wielu obliczeń. Dlatego warto przetestować nasz kalkulator procentu składanego, który błyskawicznie rozwiązuje te same równania, oszczędzając twój czas.

Przykład 4 - Obliczanie czasu potrzebnego do podwojenia inwestycji przy użyciu wzoru na procent składany

Czy kiedykolwiek zastanawiałeś się, ile lat potrzeba, aby Twoja inwestycja podwoiła swoją wartość? Nasz kalkulator może pomóc odpowiedzieć na to i wiele innych pytań. Aby dogłębnie zrozumieć, w jaki sposób działa nasz kalkulator, przyjrzyjmy się poniższemu przykładowi.

Dane i pytanie

Odkładasz 1000 zł na konto oszczędnościowe. Zakładamy, że oprocentowanie nominalne wynosi 4% i jest naliczane co roku. Znajdź liczbę lat, po których saldo początkowe zostanie podwojone.

Rozwiązanie

Znamy następujące dane: saldo początkowe wynosi , a saldo końcowe wynosi , a stopa procentowa wynosi . Liczba kapitalizacji wynosi . Horyzont czasowy inwestycji jest niewiadomą.

Zacznijmy od podstawienia danych do wzoru na procent składany:

Wiedząc, że , , oraz , możemy utworzyć poniższe równanie:

Które możemy zapisać również w taki sposób:

Następnie dzielimy obie strony przez ( nie może być równe !):

Aby znaleźć zmienną , należy obliczyć logarytm naturalny () obu stron równania:

Więc:

Odpowiedź

W naszym przykładzie podwojenie początkowej inwestycji zajmuje niemal 18 lat (18 to zaokrąglenie do całości liczby 17,67).

Czy zauważyłeś, że w powyższym rozwiązaniu nie musieliśmy nawet znać początkowej i końcowej wartości zainwestowanych środków? To dzięki uproszczeniu, którego dokonaliśmy w trzecim kroku (gdzie dzieliliśmy obie strony przez ). Jednak podczas korzystania z naszego kalkulatora procentu składanego konieczne będzie podanie tych informacji w odpowiednich polach. Nie martw się, w naszym kalkulatorze jest to bardzo proste. Jeśli chcesz obliczyć czas, w którym dane oprocentowanie podwoi Twoją inwestycję; po prostu wprowadź dowolne dane (na przykład i ), nie wpłyną one na wynik końcowy.

Warto pamiętać, że dokładnie te same obliczenia można wykorzystać do obliczenia, czasu potrojenia wartości danej inwestycji (lub pomnożenia jej przez jakąkolwiek inną wartość). Wystarczy tylko użyć innej wielokrotności w drugim kroku powyższego przykładu. Można to również zrobić za pomocą naszego kalkulatora.

Tabela odsetek składanych

Tabele odsetek składanych (których przykład załączyliśmy poniżej) były używane codziennie, jeszcze przed erą kalkulatorów, komputerów osobistych, arkuszy kalkulacyjnych i wszystkich niewiarygodnych rozwiązań dostarczanych przez Omni Calculator 😂. Tabele te zostały zaprojektowane w celu uproszczenia i przyspieszenia obliczeń finansowych (tak, naprawdę...). Są one zawarte w wielu starszych podręcznikach finansowych jako dodatkowe załączniki i w swoim okresie, zastępowały komputery.

Poniżej możesz zobaczyć, jak wygląda tabela odsetek składanych.

t | r=1% | r=2% | r=3% | r=4% | ||||

|---|---|---|---|---|---|---|---|---|

Większy (FV) | Mniejszy (PV) | Większy (FV) | Mniejszy (PV) | Większy (FV) | Mniejszy (PV) | Większy (FV) | Mniejszy (PV) | |

1 | 1,0100 | 0,9901 | 1,0200 | 0,9804 | 1,0300 | 0,9709 | 1,0400 | 0,9615 |

2 | 1,0201 | 0,9803 | 1,0404 | 0,9612 | 1,0609 | 0,9426 | 1,0816 | 0,9246 |

3 | 1,0303 | 0,9706 | 1,0612 | 0,9423 | 1,0927 | 0,9151 | 1,1249 | 0,8890 |

4 | 1,0406 | 0,9610 | 1,0824 | 0,9238 | 1,1255 | 0,8885 | 1,1699 | 0,8548 |

5 | 1,0510 | 0,9515 | 1,1041 | 0,9057 | 1,1593 | 0,8626 | 1,2167 | 0,8219 |

6 | 1,0615 | 0,9420 | 1,1262 | 0,8880 | 1,1941 | 0,8375 | 1,2653 | 0,7903 |

7 | 1,0721 | 0,9327 | 1,1487 | 0,8706 | 1,2299 | 0,8131 | 1,3159 | 0,7599 |

8 | 1,0829 | 0,9235 | 1,1717 | 0,8535 | 1,2668 | 0,7894 | 1,3686 | 0,7307 |

9 | 1,0937 | 0,9143 | 1,1951 | 0,8368 | 1,3048 | 0,7664 | 1,4233 | 0,7026 |

10 | 1,1046 | 0,9053 | 1,2190 | 0,8203 | 1,3439 | 0,7441 | 1,4802 | 0,6756 |

Korzystając z danych zawartych w tabeli odsetek składanych, można obliczyć ostateczną wartość danej inwestycji. W tabeli wskazane są wartości współczynników kapitalizacji złożonej dla odpowiedniego oprocentowania nominalnego. Aby obliczyć finalną wartość inwestycji, należy pomnożyć saldo początkowe przez odpowiednią wartość z tabeli.

Zwróć uwagę, że podane są dwie wartości współczynnika dyskontowego. Mniejszy współczynnik wykorzystujemy w celu obliczenia salda początkowego , a większy w celu obliczenia przyszłej wartości inwestycji .

Oczywiście jest to jedynie podstawowy przykład tabeli odsetek składanych. W rzeczywistości są one zwykle znacznie, znacznie większe, ponieważ zawierają więcej okresów kapitalizacji i różne wartości oprocentowania nominalnego. Licząc w taki sposób, trzeba było przewertować dziesiątki stron, aby znaleźć odpowiedni współczynnik.

Czy z nową wiedzą na temat tego, jak wyglądał świat obliczeń finansowych przed powstaniem Omni Calculator, nasze narzędzie podoba ci się jeszcze bardziej? Dlaczego nie podzielić się nim ze znajomymi? Oni również zasługują, aby dowiedzieć się o istnieniu Omni! Jeśli chcesz podejmować świadome decyzje finansowe, możesz również wypróbować inne nasze kalkulatory finansowe.

Dodatkowe informacje

Teraz gdy już wiesz, jak obliczyć odsetki składane, najwyższy czas znaleźć inne narzędzia, które pomogą ci osiągnąć największy możliwy zysk z danej inwestycji:

Aby porównać oferty bankowe, które oferują różne rodzaje kapitalizacji, musimy obliczyć realną roczną stopę oprocentowania, zwaną również efektywną roczną stopą oprocentowania (EAR). Wartość ta mówi nam, jak duży zysk osiągniemy w ciągu roku. Najwygodniejszym sposobem na jej obliczenie jest skorzystanie z kalkulatora APY, który szacuje EAR na podstawie stopy oprocentowania i liczby kapitalizacji.

Jeśli chcesz dowiedzieć się, ile czasu potrzeba, aby coś wzrosło o n%, możesz skorzystać z naszego kalkulatora reguły 72 🇺🇸. Narzędzie to pozwala sprawdzić, ile czasu potrzeba na podwojenie inwestycji nawet szybciej niż kalkulator procentu składanego.

Możesz być także zainteresowany kalkulatorem spłaty karty kredytowej 🇺🇸, który pozwala oszacować, ile czasu zajmie ci całkowite uwolnienie się od długów.

Kalkulator amortyzacji umożliwia korzystanie z trzech różnych metod w celu oszacowania, jak szybko wartość aktywów spada w czasie.

Za kulisami kalkulatora procentu składanego

Tibor Pál, doktor metod statystycznych w ekonomii z udokumentowanym doświadczeniem w analizie finansowej, wykorzystał swoją rozległą wiedzę do opracowania kalkulatora procentu składanego.

Zainspirowany własną potrzebą obliczania długoterminowych zwrotów z inwestycji i uproszczenia tego procesu dla innych, Tibor stworzył to narzędzie. Zostało ono zaprojektowane, aby pomóc użytkownikom zaplanować ich finansową przyszłość, niezależnie od tego, czy chodzi o emeryturę, oszczędzanie na dom, czy zrozumienie potencjalnego wzrostu ich inwestycji.

Tibor szeroko wykorzystywał ten kalkulator w różnych projektach, co pozwoliło mu na dokładne prognozowanie wyników finansowych i doradzanie w zakresie strategii inwestycyjnych. Stał się on niezbędnym narzędziem dla każdego, kto musi obliczyć przyszłą wartość swoich inwestycji, biorąc pod uwagę różne kapitalizacje odsetek i dodatkowe składki.

Zaufanie do kalkulatora procentu składanego opiera się na naszych rygorystycznych standardach dokładności i niezawodności. Eksperci finansowi dokładnie go zweryfikowali, aby upewnić się, że spełnia on praktyczne potrzeby zarówno inwestorów indywidualnych, jak i profesjonalistów finansowych.

FAQs

Czym jest kapitalizacja złożona?

W kapitalizacji złożonej odsetki są obliczane zarówno na podstawie salda początkowego, jak i odsetek zgromadzonych w poprzednich okresach. Zasadniczo można to postrzegać jako zarabianie odsetek z odsetek.

Jaka jest różnica między kapitalizacją prostą a złożoną?

Podczas gdy w kapitalizacji prostej odsetki są naliczane tylko od salda początkowego, to w przypadku kapitalizacji złożonej, odsetki są naliczane zarówno od salda początkowego, jak i od odsetek zgromadzonych w trakcie trwania inwestycji.

Jak obliczyć kapitalizację złożoną?

Aby obliczyć kapitalizację złożoną, konieczne jest użycie wzoru na procent składany, który pokaże przyszłą wartość inwestycji (lub przyszłe saldo):

FV = P × (1 + (r / m))(m × t)

Wzór ten uwzględnia saldo początkowe P, oprocentowanie nominalne r, liczbę kapitalizacji m i liczbę lat t.

Ile czasu potrzeba, aby podwoić 1000 zł?

Przy kapitalizacji złożonej podwojenie zajmuje 17 lat i 8 miesięcy (biorąc pod uwagę roczny okres kapitalizacji i stopę procentową 4%). Aby to obliczyć:

-

Użyj wzoru na procent składany:

FV = P × (1 + (r / m))(m × t)

-

Wprowadź dane. Wartość przyszła inwestycji FV jest dwukrotnością salda początkowego P, wartość nominalna r = 4% i liczba kapitalizacji m = 1:

2P = P × (1 + (0,04 / 1))(1 × t)

2 = (1,04)t -

Rozwiązanie dla inwestycji w okresie t:

t = ln(2) / ln(1,04)

t = 17,67 = 17 lat i 8 miesięcy