Esta calculadora del IVA, también conocido como impuesto al valor agregado, es una herramienta que puedes utilizar para calcular el importe del IVA que debes pagar y el precio bruto del producto en función de su valor neto. Además, con nuestra calculadora puedes añadir o quitar el IVA al importe neto/bruto. Antes de usar esta calculadora del IVA online, quizá quieras dedicar un momento a leer más sobre el tema: qué es el IVA, cuál es su historia, cómo calcular el IVA manualmente y cuáles son sus implicaciones económicas, junto con algunos datos interesantes.

Definición de IVA

El impuesto al valor agregado (IVA), es un impuesto sobre el consumo; se aplica a bienes y servicios, por eso en algunos países, como Australia, Canadá, Nueva Zelanda y Singapur, se le conoce como impuesto sobre bienes y servicios (GST). El nombre hace referencia al hecho de que es un impuesto al “valor agregado”, es decir, el precio de venta de un producto una vez deducido el coste de los materiales y otros insumos sujetos a impuestos (véase más abajo un ejemplo). Otra forma de impuesto sobre el consumo es el impuesto sobre las ventas 🇺🇸.

¿Cuál es la diferencia entre el IVA y el impuesto sobre las ventas?

El IVA, así como el GST de los países anglosajones, se aplica a todas las etapas de la producción de bienes y servicios (por lo que se denomina impuesto multifásico) y se calcula únicamente en función del “valor agregado”. Esto significa que cada participante en la cadena de producción paga el IVA solo por el “valor agregado” que crea. Este proceso continúa hasta que el producto llega a su destinatario final: el cliente. Dicho cliente no produce ningún “valor agregado”, por lo que es este sobre quien finalmente recae la carga fiscal.

Por el contrario, el impuesto sobre las ventas minoristas es un impuesto que se aplica en una sola fase sobre el valor total de los bienes o servicios vendidos, cuando se produce la venta. Por tanto, se paga una sola vez, a diferencia del IVA, que se calcula varias veces.

Mediante un sencillo ejemplo, la siguiente tabla ilustra la comparación entre el IVA y el impuesto sobre las ventas. Imagina que un leñador corta árboles (sin coste) y vende la madera (suficiente para un barril) al propietario de un aserradero por 200 $. El dueño del aserradero corta la madera en duelas de roble y se la vende al tonelero por 300 $. A continuación, el tonelero fabrica un barril que puede vender por 600 $ al minorista, quien finalmente lo vende al cliente por 700 $. El IVA total pagado es de 70 $ o el 10 % de la suma de los valores agregados en cada etapa. En el caso de un impuesto sobre las ventas con el mismo 10 %, el impuesto pagado es idéntico, sin embargo, se calcula solo en el punto de venta al cliente.

Etapa | Producto | Precio | Valor agregado | 10 % de IVA | 10 % sobre las ventas minoristas |

|---|---|---|---|---|---|

1 | tronco | 200 $ | 200 $ | 20 $ | |

2 | duela | 300 $ | 100 $ | 10 $ | |

3 | barril | 600 $ | 300 $ | 30 $ | |

4 | barril | 700 $ | 100 $ | 10 $ | 70 $ |

Impuesto total | 700 $ | 70 $ | 70 $ |

Las dos implicaciones cruciales de la diferencia entre el IVA y el impuesto sobre las ventas son que el IVA implica un coste administrativo más elevado, ya que se aplica más ampliamente, pero es menos visible para el consumidor final y, por tanto, podría ser más favorable desde una perspectiva política (Wells y Slesher, 1999).

¿Cuál es la diferencia entre el IVA y el GST?

El IVA y el GST se utilizan a menudo indistintamente, aunque existen diferencias particulares derivadas de su aplicación. Ambas formas de impuestos están presentes en múltiples etapas de las transacciones y se basan en el valor agregado; sin embargo, el proceso de IVA está relacionado con la cadena de producción/distribución, en contraste con el del GST, que aparece en la cadena de suministro. En otras palabras, el IVA está vinculado al momento de la venta, mientras que el GST está vinculado al punto de suministro.

Además, el IVA es un impuesto sobre el consumo final de bienes y servicios, soportado íntegramente por el consumidor. En cambio, el GST es un impuesto único sobre el suministro de bienes y servicios. El crédito fiscal de los impuestos soportados pagados en cada etapa está disponible en la etapa posterior de valor agregado, lo que hace que el GST sea esencialmente un impuesto solo sobre el valor agregado en cada etapa. De este modo, el consumidor final es sobre quien recae el GST cobrado por el último comerciante en la cadena de suministro, con beneficios de compensación en todas las etapas anteriores.

Además, el IVA se gestiona basándose en resúmenes de un período específico, mientras que el GST se procesa en tiempo real basado en transacciones. Por otra parte, en el sistema del IVA, el vendedor es responsable de la recaudación de los ingresos, mientras que en el régimen del GST el comprador se encarga de los registros.

Otra diferencia entre los dos sistemas es la cuestión de la doble imposición, que está presente en el régimen del IVA, ya que el impuesto sobre los productos sujetos a impuestos especiales puede recaer también sobre el fabricante. En cambio, el impuesto especial está subsumido dentro del GST, por lo que la doble imposición no es vinculante en ese caso.

Régimen de IVA sobre el margen

Algunas empresas tienen derecho a elegir otra forma de tributación del IVA denominada régimen de IVA sobre el margen. Este régimen de IVA permite a las empresas pagar el IVA sobre el margen de beneficio de los bienes vendidos. A diferencia del IVA ordinario, el vendedor no puede deducir el IVA de los bienes o servicios adquiridos. Si necesitas saber cómo calcular tu margen de beneficio, primero puedes utilizar nuestra calculadora de margen bruto. Si quieres usarla en combinación con el IVA, prueba la calculadora margen e IVA (aunque no tiene nada que ver con el “régimen de IVA sobre el margen”).

¿Cómo calculo el IVA?

Para calcular el IVA, necesitas

- Determinar el precio sin IVA (precio neto). Supongamos que son 50 $.

- Averigua la tasa de IVA. En nuestro ejemplo será del

23 %. Si se expresa en porcentajes, divídelo por100. Entonces es23/100 = 0.23. - Para calcular el importe del IVA: multiplica el importe sin IVA por la tasa de IVA.

50 $ × 0.23 = 11.50 $. - Para determinar el precio bruto: toma el importe del IVA del paso 3 y súmalo al precio con IVA incluido. Obtendrás el IVA incluido:

50 $ + 11.50 $ = 61.50 $.

En esencia, no es más que una clase específica de cálculo de neto a bruto. Si quieres hacerlo rápidamente, solo tienes que utilizar nuestra calculadora del IVA online.

¿En qué casos se puede devolver el IVA?

Hay circunstancias en las que el IVA es reembolsable. Vamos a exponer estas situaciones asociadas al IVA pagado en los países de la UE.

- Devoluciones transfronterizas a empresas de la UE: El IVA pagado en operaciones transfronterizas que se realizan ocasionalmente entre países de la UE.

- Devoluciones del IVA a empresas de fuera de la UE: las empresas que no tienen su sede en la UE pueden excluir el IVA cuando hacen negocios con países de la UE.

- Devolución del IVA a turistas extranjeros: si vas a visitar la UE, conviene que sepas que puedes recuperar el IVA pagado durante tus compras.

Puedes encontrar el proceso del IVA y las directrices oficiales sobre cómo calcular la devolución del IVA en los siguientes sitios web:

El impuesto al valor agregado en Estados Unidos

A pesar de la amplia prevalencia del IVA y del GST en todo el mundo, Estados Unidos es el único miembro individual entre los países de la OCDE (Organización para la Cooperación y el Desarrollo Económico) sin el establecimiento de un impuesto al valor agregado a nivel nacional. En su lugar, los impuestos sobre las ventas se recaudan y controlan a nivel estatal (subnacional) y local (subestatal). Actualmente, 5 de los 50 estados de EE. UU. (Alaska, Delaware, Montana, New Hampshire y Oregón) no aplican ningún impuesto sobre las ventas.

La evolución de los distintos sistemas fiscales depende de las características específicas de cada país y de sus antecedentes históricos, pero también de sus sistemas económicos. Puedes seguir leyendo y, en la siguiente sección, obtendrás más información sobre este tema.

Implicaciones económicas del impuesto al valor agregado

Benjamin Franklin declaró en 1798 “En este mundo nada es seguro salvo la muerte y los impuestos”. La espeluznante afirmación no fue declarada en vano: los impuestos son un rasgo prevalente de la vida cotidiana desde su aparición inicial. Según Burg (2004), fue en el Antiguo Egipto, hacia el 2390 a.C., donde se instituyó y recaudó por primera vez el impuesto en forma de granos.

Con el advenimiento de la industrialización, el alcance de las políticas fiscales se amplió gradualmente y, en el siglo XIX, los impuestos formaban parte de casi todo tipo de actividad humana y consumo en los países más avanzados. Dado que los impuestos suelen representar una parte considerable de los ingresos públicos, este cambio afectó profundamente a nuestros asuntos financieros: las preocupaciones políticas y económicas del IVA pasaron a ser primordiales.

El siguiente gráfico muestra la participación del IVA como porcentaje del total de impuestos en 2020 en diferentes países.

Las implicaciones económicas de los impuestos pueden cambiar en función del enfoque teórico y la clase de impuesto. La adaptación o modificación de la estructura del IVA (en alcance o tasa impositiva) puede repercutir en el conjunto de la economía a través de distintos canales:

- Puede afectar al comportamiento del ahorro

Los economistas, como es habitual en un amplio abanico de cuestiones económicas, suelen discrepar sobre las implicaciones de las distintas cargas fiscales. El debate sobre la elección entre el impuesto sobre la renta y el impuesto sobre el consumo constituye uno de estos temas candentes. Una parte considerable de la profesión opina que el impuesto sobre la renta distorsiona el comportamiento del ahorro, ya que reduce los ingresos y, por tanto, la renta disponible (la parte de la renta que queda disponible después de impuestos) que la gente podría dedicar al ahorro. En cambio, un impuesto sobre el consumo solo surge cuando se gasta el ahorro; en consecuencia, no altera las decisiones de ahorro. Dado que un mayor ahorro contribuye a una mayor inversión, depender más del impuesto sobre el consumo puede favorecer más el crecimiento económico.

En Estados Unidos, los ingresos públicos dependen más de los impuestos sobre la renta de las personas físicas que en los países europeos, donde los impuestos sobre el consumo constituyen la mayor parte de los ingresos públicos. Hubo varios intentos de desplazar el sistema fiscal estadounidense hacia una fiscalidad basada en el consumo, ya que los defensores de ese cambio argumentan que animaría a los individuos a ahorrar más. Un mayor ahorro fomentaría entonces el crecimiento económico de la productividad y el nivel de vida.

En cambio, los promotores del actual impuesto sobre la renta creen que la gente no cambiaría mucho su hábito de ahorro en respuesta a ese cambio del sistema fiscal. Atendiendo a esta preocupación, los políticos estadounidenses ajustaron la ley del impuesto sobre la renta para compensar ese efecto adverso. Los contribuyentes pueden establecer una cantidad limitada en una cuenta de ahorro especial (por ejemplo, las cuentas individuales de jubilación y los planes 401(k)) que no está sujeta a impuestos hasta que retiren su dinero durante la jubilación. En tal caso, las personas que ahorran a través de estas cuentas acaban tributando en función de su consumo y no de sus ingresos.

- Redistribuye la renta en la economía

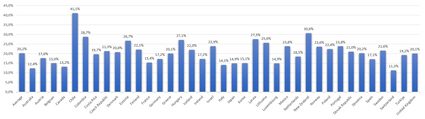

En firme conexión con el argumento sobre la cuestión del comportamiento ahorrador, las leyes fiscales que fomentan el ahorro también imponen un peso más sustancial a las personas con ingresos más bajos. Esto es así porque las familias con rentas más bajas no suelen poder ahorrar y tienden a gastar todos sus ingresos en el consumo diario; por tanto, un sistema de este tipo reduce la presión fiscal sobre las personas más ricas y empuja al gobierno a imponer un impuesto más alto a los pobres. De ello se deduce que en los países en los que los ingresos fiscales dependen en gran medida de los impuestos sobre el consumo, como una tasa de IVA elevada, puede aumentar la brecha entre ricos y pobres, con lo que aumenta la desigualdad en la sociedad. La siguiente figura muestra la tasa estándar del IVA en los países de la OCDE en 2022. La tasa estándar más alta (27 %) corresponde a Hungría; sin embargo, se compensa con tasas reducidas aplicadas a los alimentos y a las viviendas de nueva construcción para ayudar a los pobres y apoyar a las familias.

- Puede alterar los niveles de precios

La aplicación o el ajuste de la tasa de IVA puede afectar al nivel de precios, aunque su magnitud y su efecto a largo plazo dependen no solo del diseño de la legislación fiscal, sino también de los factores económicos y de la reacción de los agentes económicos ante tal cambio. Para ver esto, consideremos una subida de la tasa IVA en un país. El efecto inmediato del cambio es, sin duda, un aumento de los niveles de precios de los productos sujetos al IVA; sin embargo, su efecto inflacionista puede atenuarse si el vendedor no traslada íntegramente ese coste al cliente final. Tal situación puede darse en sectores en los que la competencia entre vendedores es elevada o la demanda de los consumidores es más sensible a las variaciones de precios. En otras palabras, el efecto total del precio depende en gran medida de la elasticidad-precio de la demanda. Además, el gobierno puede obligar a los vendedores a no subir los precios, aplicando así una medida denominada techo de precios, que amortigua aún más el efecto de los precios. Sin embargo, aunque un desplazamiento la tasa de IVA induzca un cambio de precios, la duración del efecto es más bien corta y difícilmente induce un aumento sostenido de la tasa de inflación.

- Estabilizador automático

Como los impuestos estatales, en general, surgen de las actividades económicas, su nivel depende en gran medida del producto interno bruto (PIB 🇺🇸) real. El impuesto al valor agregado se mueve especialmente en paralelo a la producción económica debido a su carácter basado en el consumo. Cuando aumenta la renta, la gente gasta más en bienes y servicios, por lo que aumentan automáticamente los ingresos fiscales. En otras palabras, un porcentaje de la renta total producida en un país fluye hacia el gobierno en función de la actividad económica: a mayor actividad económica, mayores ingresos fiscales, y a menor PIB, menores ingresos fiscales. Sin embargo, como el consumo constituye una parte considerable del PIB, la mayor parte de este fluye hacia el gobierno, mientras que una proporción menor fluye de vuelta a la economía (como forma de consumo) y contribuye al crecimiento económico. De ello se deduce que los impuestos pueden considerarse un estabilizador automático, ya que protegen a la economía del recalentamiento, pero también pueden apoyar la actividad económica cuando la producción es menor de lo esperado. Además, el gobierno puede impulsar el consumo reduciendo las tasas IVA; sin embargo, el efecto de estas políticas es ambiguo y poco duradero.

Historia del IVA

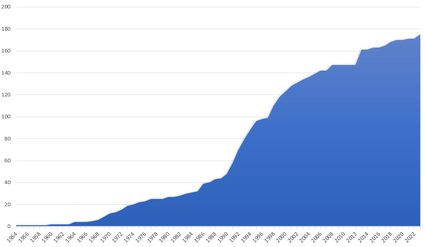

Comparado con otras formas de impuesto, el IVA, con solo algo más de 60 años de funcionamiento, es relativamente joven. Sin embargo, se ha convertido en una de las fuentes de ingresos más importantes para los gobiernos. La siguiente figura muestra el número de países que han implantado un IVA.

No existe un consenso claro sobre el momento y el lugar exactos de la primera aparición del IVA, sin embargo, la mayor parte de la investigación y el debate teóricos comenzaron en la década de 1920 en EE. UU. y Alemania. En esa época, los economistas propusieron el IVA como posible solución para obtener ingresos públicos sustanciales sin distorsionar la asignación de recursos del sistema de libre mercado (Lindholm, 1980).

A un empresario alemán, Carl von Siemens, se le ocurrió la idea del IVA de consumo en la década de 1920, sin embargo, fue Maurice Lauré, director adjunto de la autoridad fiscal francesa, quien convirtió la idea de Siemens en un sistema y se le considera “el padre” del IVA. Así pues, Francia fue el primer país en adoptarlo en 1954, aunque se aplicó de forma ligeramente distinta, ya que solo cubría las transacciones al por mayor. Poco después, el IVA se aplicó también en las antiguas colonias francesas: Costa de Marfil y Senegal, y, en 1965, en Brasil. Al principio, el nuevo impuesto no obtuvo mucho reconocimiento. A finales de los años 60, solo 10 países habían implantado el IVA en sus sistemas fiscales. Su éxito mundial se debió a la expansión de la Unión Europea, ya que la adopción del IVA era uno de los requisitos para la adhesión. En 1989, el IVA estaba presente en 48 países (principalmente de Europa Occidental y América Latina), pero, con el fuerte apoyo del FMI, el número de países que lo aplicaban aumentó a más de 170. La popularidad actual del IVA se debe a que se cree que es una de las formas más eficaces de aumentar los ingresos públicos. Otra ventaja del IVA es que es neutral respecto al comercio internacional. Además, está hasta cierto punto a salvo del fraude interno.

Preguntas frecuentes

¿Cuál es el bruto si el neto es de 200 $ y el IVA es del 20 %?

El precio bruto es de 240 $. Para llegar a esta respuesta, primero calculamos el importe del IVA como precio neto × tasa de IVA, así que 200 $ × 20 % = 40 $. Luego lo sumamos al precio neto para obtener el precio bruto: bruto = neto + impuestos, así que 200 $ + 40 $ = 240 $.

¿Cómo calculo el precio sin IVA?

Para saber el precio sin IVA:

- Determina la tasa de

IVA. Escríbela como un número decimal, por ejemplo,15 % = 0.15. - Calcula

1 + IVA. Por ejemplo,1 + 0.15 = 1.15. - Divide el precio

brutopor el número del Paso 2. - Este es el precio neto, es decir, el precio antes de añadir el IVA. Si te cuesta hacer los cálculos, utiliza la calculadora del IVA de Omni.