Esta calculadora de interés compuesto es una herramienta que te ayudará a estimar cuánto dinero ganarás con tu depósito. Para tomar buenas decisiones financieras, necesitas poder prever el resultado final. Por eso, es importante saber cómo calcular el interés compuesto. La aplicación más habitual en la vida real de la fórmula del interés compuesto es en una cuenta de ahorro.

Sigue leyendo para encontrar respuesta a las siguientes preguntas:

- ¿Cuál es la definición de tasa de interés?

- ¿Cuál es la definición de interés compuesto y cuál es la fórmula del interés compuesto?

- ¿Cuál es la diferencia entre el interés simple y compuesto?

- ¿Cómo se calcula el interés compuesto?

- ¿Qué es una tabla de interés compuesto?

- ¿Cuáles son las frecuencias de capitalización o conversión más comunes?

Cómo usar esta calculadora para calcular el interés compuesto

Nuestra calculadora de interés compuesto es una herramienta versátil que te ayuda a proyectar el crecimiento de tus inversiones a lo largo del tiempo. Para usarla de manera efectiva, sigue estos pasos:

-

Ingresa el saldo inicial: Comienza introduciendo la cantidad que has invertido o ahorrado inicialmente.

-

Ingresa la tasa de interés: Escribe la tasa de interés anual que ganará tu inversión.

-

Establece el plazo: Determina el número de años y meses durante los cuales deseas que crezca la inversión.

-

Selecciona la frecuencia de capitalización: Elige con qué frecuencia se capitalizará el interés. Las opciones van desde anualmente hasta diariamente.

-

Depósitos adicionales: Decide si realizarás depósitos adicionales. Si es así, especifica la cantidad, la frecuencia, si estos ocurren al inicio o al final del período de capitalización, y su tasa de crecimiento anual.

-

Revisa los resultados: El calculador mostrará el saldo final, el interés compuesto total y el desglose del interés ganado sobre el saldo inicial y los depósitos adicionales. También mostrará el monto principal total y la suma de los depósitos adicionales realizados durante el plazo.

-

Visualización: Puedes elegir representar visualmente el crecimiento de tu saldo seleccionando un gráfico de barras, gráfico circular, tabla, o una vista combinada de gráfico y tabla.

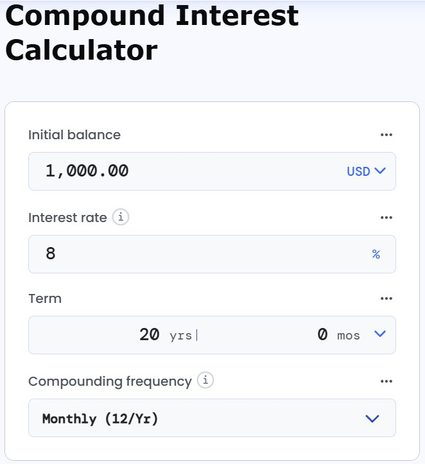

Por ejemplo, con un saldo inicial de $1,000 y una tasa de interés del 8% capitalizada mensualmente durante 20 años sin depósitos adicionales, el calculador muestra un saldo final de $4,926.80. El interés compuesto total ganado es de $3,926.80.

Tanto si se trata de ahorros personales, como de planificar la jubilación, o de invertir para estudios, esta calculadora te da la información que necesitas para tomar decisiones financieras con conocimiento de causa. Si quieres calcular la rentabilidad de los depósitos a plazo fijo, prueba nuestra calculadora de CD 🇺🇸.

Sigue leyendo para saber más sobre la magia del interés compuesto y cómo se calcula.

Definición de tasa de interés

En finanzas, la tasa de interés se define como la cantidad que cobra un prestamista a un prestatario por el uso de un bien. Así, para el prestatario, la tasa de interés es el coste de la deuda, mientras que para el prestamista es la tasa de rentabilidad.

Ten en cuenta que en el caso de que hagas un depósito en un banco (por ejemplo, depositar dinero en tu cuenta de ahorros), desde una perspectiva financiera, has prestado dinero al banco. En tal caso, la tasa de interés refleja tu rendimiento.

La tasa de interés suele expresarse en forma de porcentaje sobre el importe principal (préstamo pendiente o valor del depósito). Normalmente, se presenta sobre un período anual, lo que se conoce como porcentaje de rendimiento anual (APY).

¿Cuál es la definición de interés compuesto?

En general, el interés compuesto se define como el interés que se obtiene no solo sobre la cantidad inicial invertida, sino también sobre cualquier interés posterior. En otras palabras, el interés compuesto es el interés tanto sobre el capital inicial como sobre el interés que se ha acumulado sobre este capital hasta el momento. Por tanto, la característica fundamental del interés compuesto es que el propio interés genere interés. Este concepto de añadir un costo de mantenimiento hace que un depósito o préstamo crezca a un ritmo más rápido.

Puedes utilizar la ecuación del interés compuesto para hallar el valor de una inversión tras un periodo determinado o calcular la tasa que has conseguido al comprar y vender algunas inversiones. También te permite responder a otras preguntas, como cuánto tardarás en duplicar tu inversión.

Responderemos a estas preguntas en los ejemplos siguientes.

Interés simple vs. compuesto

Debes saber que el interés simple es algo distinto del interés compuesto. Se calcula solo sobre la suma inicial de dinero. En cambio, el interés compuesto es el interés sobre el capital inicial más el interés que se ha ido acumulando.

Frecuencia de capitalización o conversión

La mayoría de los asesores financieros te dirán que la frecuencia de capitalización es el número de periodos de capitalización en un año. Pero si no sabes lo que es la capitalización, esta definición no tendrá sentido para ti... Para entender este término, debes saber que la frecuencia de capitalización es una respuesta a la pregunta ¿Cada cuánto tiempo se añaden los intereses al capital cada año? En otras palabras, la frecuencia de capitalización es el periodo de tiempo tras el cual se calcularán los intereses sobre el importe inicial.

Por ejemplo:

- una capitalización anual (1/año) tiene una frecuencia de capitalización de uno;

- una capitalización trimestral (4/año) tiene una frecuencia de capitalización de cuatro; y

- una capitalización mensual (12/Año) tiene una frecuencia de capitalización de doce.

Ten en cuenta que cuanto mayor sea la frecuencia de capitalización, mayor será el número final. Sin embargo, incluso cuando la frecuencia sea inusualmente alta, el valor final no podrá superar un límite determinado.

Como el objetivo principal de la calculadora es el interés compuesto, hemos diseñado un gráfico en el que puedes seguir visualmente la evolución de los saldos anuales de intereses. Si eliges una frecuencia de capitalización superior a la anual, el diagrama mostrará la parte extra o adicional resultante del interés ganado sobre la capitalización anual por la frecuencia superior. De este modo, puedes observar fácilmente el poder real del interés compuesto.

Fórmula del interés compuesto

La fórmula del interés compuesto es una ecuación que te permite calcular cuánto ganarás con tu cuenta de ahorros. Es bastante compleja porque no solo tiene en cuenta la tasa de interés anual y el número de años, sino también el número de veces que se capitaliza el interés al año.

La fórmula del interés compuesto anual es la siguiente:

donde:

- , valor futuro de la inversión, en nuestra calculadora es el saldo final;

- , saldo inicial (el valor de la inversión);

- , tasa o tipo de interés anual (en decimal);

- , número de veces que se capitalizan los intereses al año (frecuencia de capitalización); y

- , número de años durante los que se invierte el dinero.

Conviene saber que cuando el periodo de capitalización es uno (), la tasa de interés () se denomina tasa de crecimiento anual compuesto (TCAC o CAGR, por sus siglas en inglés): puedes obtener esta magnitud en nuestra calculadora de CAGR.

Ejemplos de interés compuesto

- *¿Quieres entender la ecuación del interés compuesto?

- *¿Tienes curiosidad por los detalles de cómo calcular la tasa de interés compuesto?

- *¿Quieres aprender cómo calcular una tabla de interés compuesto?

- *¿Te preguntas cómo funciona nuestra calculadora de interés compuesto?

- *¿Necesitas saber cómo interpretar los resultados del cálculo del interés compuesto?

- *¿Te interesan todos los usos posibles de la fórmula del interés compuesto?

Los siguientes ejemplos pretenden ayudarte a responder a estas preguntas. Creemos que después de estudiarlos, no tendrás ningún problema para comprender y poner en práctica el interés compuesto.

Ejemplo 1: cálculo simple del valor de una inversión

Veamos un par de ejemplos de cómo funciona nuestra calculadora financiera de interés compuesto, para entender cómo podemos calcular el interés compuesto e incluso hacer tablas de interés compuesto a mano.

El primer ejemplo es el más sencillo, en el que calculamos el valor futuro de una inversión inicial.

Pregunta

Inviertes 10 000 $ durante 10 años a una tasa de interés anual del 5 %. La tasa de interés se capitaliza anualmente. ¿Cuál será el valor de tu inversión al cabo de 10 años?

Solución

En primer lugar, determinemos qué valores se dan y qué tenemos que hallar. Sabemos que vas a invertir , este es tu saldo inicial , y el número de años que vas a invertir dinero es . Además, la tasa de interés es igual a , y el interés se capitaliza anualmente, por lo que en la fórmula del interés compuesto es igual a .

Queremos calcular la cantidad de dinero que recibirás con esta inversión. Es decir, queremos hallar el valor futuro de tu inversión.

Para hacerlo, tenemos que introducir cada número en la fórmula del interés compuesto:

Respuesta

El valor de tu inversión al cabo de 10 años será de 16 288.95 $.

Tu ganancia será de . O sea .

Si quieres analizar escenarios adicionales, puedes usar nuestra calculadora del valor futuro para estimar el valor final de una inversión a lo largo del tiempo.

Ejemplo 2: cálculo complejo del valor de una inversión

En el segundo ejemplo, calculamos el valor futuro de una inversión inicial en la que los intereses se capitalizan mensualmente. Una vez más lo haremos sin utilizar la calculadora financiera de interés compuesto de Omni Calculator, para entender bien el proceso matemático.

Pregunta

Inviertes 10 000 $ a una tasa de interés anual del 5 %. La tasa de interés se capitaliza mensualmente. ¿Cuál será el valor de tu inversión al cabo de 10 años?

Solución

Como en el primer ejemplo, primero debemos determinar los valores. El saldo inicial es , el número de años que vas a invertir dinero es , la tasa de interés es igual a , y la frecuencia de capitalización es . Necesitamos obtener el valor futuro de la inversión.

Introduzcamos los números en la fórmula del interés compuesto:

Respuesta

El valor de tu inversión al cabo de 10 años será .

Tu beneficio será de . Es decir, .

¿Te has dado cuenta de que este ejemplo es bastante similar al primero? En realidad, la única diferencia es la frecuencia de capitalización. Observa que solo gracias a la frecuencia de capitalización mayor, esta vez ganarás más durante el mismo periodo: .

Ejemplo 3: cálculo de la tasa de interés de una inversión mediante la fórmula del interés compuesto

Ahora, veamos otro tipo de pregunta que puede responderse utilizando la fórmula del interés compuesto y, por tanto, la calculadora de interés compuesto. Esta vez, serán necesarias algunas transformaciones básicas de álgebra. En este ejemplo, consideraremos una situación en la que conocemos el saldo inicial, el saldo final, el número de años y la frecuencia de capitalización, pero se nos pide que calculemos la tasa de interés. Este tipo de cálculo puede aplicarse en una situación en la que quieras determinar la tasa que se obtiene al comprar y vender un activo (por ejemplo, una propiedad) que utilizas como inversión.

Datos y pregunta

Compraste un cuadro original por 2.000 $. Seis años después, vendiste este cuadro por 3.000 $. Suponiendo que el cuadro se considere una inversión, ¿qué tasa anual has tenido?

Solución

En primer lugar, observemos los valores que nos dan. El saldo inicial es y el saldo final es . El plazo de la inversión es de años, y la frecuencia de capitalización es . Esta vez, tenemos que calcular la tasa de interés .

Intentemos introducir estos números en la fórmula del interés compuesto:

Entonces:

Podemos resolver esta ecuación siguiendo los pasos siguientes:

Divide ambos lados por :

Eleva ambos lados a la potencia 1/6:

Resta de ambos lados:

Por último, resuelve para :

Respuesta

En este ejemplo ganaste 1000 $ a partir de la inversión inicial de 2.000 $ en seis años, lo que significa que tu tasa anual fue igual al 6.9913%.

Como puedes ver esta vez, la fórmula no es tan sencilla y requiere muchos cálculos. Por eso merece la pena probar nuestra calculadora de interés compuesto, que resuelve las mismas ecuaciones en un instante, ahorrándote tiempo y esfuerzo.

Ejemplo 4: cálculo del tiempo en el que se duplica una inversión mediante la fórmula del interés compuesto

¿Te has preguntado alguna vez cuántos años tardará tu inversión en duplicar su valor? Además de otras funciones, nuestra calculadora puede ayudarte a responder a esta pregunta. Para entender cómo lo hace, veamos el siguiente ejemplo.

Datos y pregunta

Ingresas 1000 $ en tu cuenta de ahorro. Suponiendo que la tasa de interés es igual al 4 % y se capitaliza anualmente. Halla el número de años tras los cuales se duplicará el saldo inicial.

Solución

Los valores del problema son los siguientes: el saldo inicial es y el saldo final es , y la tasa de interés es . La frecuencia de capitalización es . La duración de la inversión es desconocida.

Empecemos con la ecuación del interés compuesto:

Sabiendo que , , y podemos escribir:

Que puede escribirse como

Divide ambos lados por (¡ no puede ser !):

Para resolver , necesitas tomar el logaritmo natural (), de ambos lados:

Entonces:

Respuesta

En nuestro ejemplo, se tarda 18 años (18 es el número entero más próximo mayor que 17.67) en duplicar la inversión inicial.

¿Te has dado cuenta de que en la solución anterior ni siquiera necesitábamos conocer los saldos inicial y final de la inversión? Es gracias a la simplificación que hicimos en el tercer paso (dividir ambos lados por ). Sin embargo, cuando utilices nuestra calculadora de interés compuesto, tendrás que proporcionar esta información en los campos correspondientes. Si solo quieres hallar el tiempo en el que una tasa de interés dada duplicaría tu inversión, basta con escribir cualquier número (por ejemplo, y ).

Es conveniente saber también que se pueden emplear exactamente los mismos cálculos para saber cuándo se triplicaría una inversión (o multiplicarse por cualquier número, de hecho). Lo único que tienes que hacer es usar un múltiplo diferente de P en el segundo paso del ejemplo anterior. También puedes hacerlo con nuestra calculadora.

Tabla de interés compuesto

Las tablas de interés compuesto se utilizaban a diario antes de la era de las calculadoras, las computadoras, las hojas de cálculo y las increíbles soluciones que tenemos en Omni Calculator 😂. Las tablas se diseñaron para hacer estos cálculos financieros más sencillos y rápidos (sí, de verdad...). Se incluyen en muchos libros de texto financieros antiguos como apéndice.

A continuación, puedes ver cómo luce una tabla de interés compuesto.

t | r=1% | r=2% | r=3% | r=4% | ||||

|---|---|---|---|---|---|---|---|---|

Cantidad compuesta | Valor presente | Cantidad compuesta | Valor presente | Cantidad compuesta | Valor presente | Cantidad compuesta | Valor presente | |

1 | 1.0100 | 0.9901 | 1.0200 | 0.9804 | 1.0300 | 0.9709 | 1.0400 | 0.9615 |

2 | 1.0201 | 0.9803 | 1.0404 | 0.9612 | 1.0609 | 0.9426 | 1.0816 | 0.9246 |

3 | 1.0303 | 0.9706 | 1.0612 | 0.9423 | 1.0927 | 0.9151 | 1.1249 | 0.8890 |

4 | 1.0406 | 0.9610 | 1.0824 | 0.9238 | 1.1255 | 0.8885 | 1.1699 | 0.8548 |

5 | 1.0510 | 0.9515 | 1.1041 | 0.9057 | 1.1593 | 0.8626 | 1.2167 | 0.8219 |

6 | 1.0615 | 0.9420 | 1.1262 | 0.8880 | 1.1941 | 0.8375 | 1.2653 | 0.7903 |

7 | 1.0721 | 0.9327 | 1.1487 | 0.8706 | 1.2299 | 0.8131 | 1.3159 | 0.7599 |

8 | 1.0829 | 0.9235 | 1.1717 | 0.8535 | 1.2668 | 0.7894 | 1.3686 | 0.7307 |

9 | 1.0937 | 0.9143 | 1.1951 | 0.8368 | 1.3048 | 0.7664 | 1.4233 | 0.7026 |

10 | 1.1046 | 0.9053 | 1.2190 | 0.8203 | 1.3439 | 0.7441 | 1.4802 | 0.6756 |

Utilizando los datos proporcionados en la tabla de interés compuesto, puedes calcular el saldo final de tu inversión. Todo lo que necesitas saber es que la columna cantidad compuesta muestra el valor del factor para la respectiva tasa de interés (primera fila) y t (primera columna). Así que, para calcular el saldo final de la inversión, tienes que multiplicar el saldo inicial por el valor correspondiente de la tabla.

Ten en cuenta que los valores de la columna valor presente se usan para calcular el valor presente de la inversión cuando conoces su valor futuro.

Obviamente, este es solo un ejemplo básico de una tabla de interés compuesto. De hecho, suelen ser mucho, mucho más grandes, ya que contienen más periodos , varias tasas de interés y diferentes frecuencias de capitalización ... Tenías que pasar decenas de páginas para encontrar el valor adecuado de la cantidad compuesta o del valor presente.

Ahora que has aprendido cómo era el mundo de los cálculos financieros antes de Omni Calculator, ¿te gusta nuestra herramienta? ¿Por qué no la compartes con tus amigos? ¡Haz que conozcan Omni! Si quieres ser financieramente inteligente, también puedes probar nuestras otras calculadoras financieras.

Información adicional

Ahora que ya sabes cómo calcular el interés compuesto, es hora de ver otros usos que te ayudarán a obtener un mayor beneficio de tus inversiones:

Para comparar ofertas bancarias con distintos periodos de capitalización, necesitamos calcular el porcentaje de rendimiento anual. Este valor nos indica el beneficio que obtendremos en un año. La forma más cómoda de calcularlo es utilizando la calculadora del porcentaje de rendimiento anual (APY), que estima el porcentaje de rendimiento anual a partir de la tasa de interés y la frecuencia de capitalización.

Si quieres averiguar cuánto tardaría algo en aumentar un n %, puedes utilizar nuestra calculadora de la regla del 72 🇺🇸. Esta herramienta te permite ver cuánto tiempo necesitas para duplicar tu inversión, incluso más rápido que la calculadora de la tasa de interés compuesto.

También puede interesarte la calculadora de pago de tarjetas de crédito 🇺🇸, que te permite estimar cuánto tiempo tardarás en librarte de deudas.

La calculadora de depreciación te permite emplear tres métodos diferentes para estimar a qué velocidad disminuye el valor de tus bienes con el paso del tiempo.

Entre bastidores de la calculadora de interés compuesto

Tibor Pál, doctor en Métodos Estadísticos en Economía con una probada experiencia en análisis financiero, ha aplicado sus amplios conocimientos para desarrollar esta calculadora financiera de interés compuesto.

Inspirado por su propia necesidad de calcular el rendimiento de las inversiones a largo plazo y simplificar el proceso para los demás, Tibor creó esta herramienta. Está diseñada para ayudar a los usuarios a planificar su futuro financiero, ya sea para la jubilación, ahorrar para una casa o comprender el crecimiento potencial de sus inversiones.

Tibor ha utilizado ampliamente esta calculadora de interés compuesto en diversos proyectos, lo que le ha permitido proyectar resultados financieros con precisión y asesorar sobre estrategias de inversión. Se ha convertido en una herramienta esencial para cualquiera que necesite calcular el valor futuro de sus inversiones, teniendo en cuenta distintas frecuencias de capitalización y aportaciones adicionales.

La confianza en la calculadora financiera de interés compuesto se basa en nuestras rigurosas normas de precisión y fiabilidad. Los expertos financieros la han examinado a fondo para garantizar que satisface las necesidades prácticas tanto de los inversores particulares como de los profesionales financieros.

Preguntas frecuentes

¿Qué es el interés compuesto?

El interés compuesto es una clase de interés que se calcula tanto a partir del saldo inicial como del interés acumulado de periodos anteriores. Esencialmente, puedes verlo como ganar intereses de los intereses.

¿Cuál es la diferencia entre interés simple y compuesto?

Mientras que el interés simple solo genera intereses sobre el saldo inicial, el interés compuesto genera intereses tanto sobre el saldo inicial como sobre el interés acumulado de periodos anteriores.

¿Cómo calculo el interés compuesto?

Para calcular el interés compuesto es necesario utilizar la fórmula del interés compuesto, que mostrará el VF valor futuro de la inversión (o saldo futuro):

VF = P × (1 + (r / m))(m × t)

Esta fórmula tiene en cuenta el saldo inicial P, la tasa de interés anual r, la frecuencia de capitalización m y el número de años t.

¿Cuánto tardan en duplicarse 100 000 pesos?

Con una tasa de interés compuesto, tardarán 17 años y 8 meses en duplicarse (considerando una frecuencia compuesta anual y una tasa de interés del 4%). Para calcularlo

-

Usa la fórmula del interés compuesto:

VF = P × (1 + (r / m))(m × t)

-

Sustituye los valores. El valor futuro VF es el doble del saldo inicial P, la tasa de interés r = 4 % y la frecuencia m = 1:

2P = P × (1 + (0.04 / 1))(1 × t)

2 = (1.04)t -

Resuelve para el tiempo t:

t = ln(2) / ln(1.04)

t = 17.67 años = 17 años y 8 meses