A calculadora de IVA da Omni, também conhecida como calculadora de imposto sobre valor agregado, é uma ferramenta que você pode usar para calcular o valor do IVA que precisa pagar; assim como o preço bruto do produto, com base em seu valor líquido. Além disso, você pode usar nossa calculadora para adicionar ou remover o IVA do valor líquido/bruto. Antes de usar essa calculadora de IVA on-line, talvez você queira reservar um momento para ler mais sobre o tema: o que é o IVA, qual é sua história, como calcular o IVA manualmente e quais são suas implicações econômicas, juntamente com alguns fatos interessantes.

Definição de IVA

O Imposto sobre Valor Agregado (IVA) é um imposto sobre o consumo; ele é aplicado a bens e serviços, razão pela qual é conhecido como imposto sobre bens e serviços em alguns países, como Austrália, Canadá, Nova Zelândia e Cingapura (confira a calculadora de IBS da Omni para saber mais). O nome se refere ao fato de ser um imposto sobre o “valor agregado”, ou seja, o preço de venda de um produto após a dedução do custo dos materiais e outros insumos tributáveis (veja um exemplo abaixo). Outra forma de imposto sobre o consumo é o imposto sobre vendas, que pode ser consultado na calculadora de imposto sobre vendas 🇺🇸, também da Omni.

Qual é a diferença entre IVA/IBS e imposto sobre vendas?

O IVA/IBS se aplica a todos os estágios da produção de bens e serviços (portanto, chamado de imposto de vários estágios) e é calculado com base apenas no “valor agregado”. Isso significa que cada participante da cadeia de produção paga o IVA somente pelo “valor agregado” que cria. Esse processo continua até que o produto chegue ao seu destinatário final, o cliente. Ele não produz nenhum “valor agregado” e, portanto, é ele quem é o último portador da carga tributária.

Em contraste, o imposto sobre vendas no varejo é um imposto de estágio único cobrado sobre o valor total das mercadorias ou serviços vendidos quando a venda ocorre. Portanto, ele é pago apenas uma vez, ao contrário do IVA, o qual é calculado várias vezes.

Por meio de um exemplo simples, a tabela abaixo ilustra a comparação entre o IVA e o imposto sobre vendas. Imagine que um lenhador corte árvores (sem custo) e venda a madeira (suficiente para um barril) para o proprietário de uma serraria por R$ 100. O proprietário da serraria corta a madeira em aduelas de carvalho e a vende para o tanoeiro por R$ 150. O tanoeiro, então, faz um barril que pode ser vendido por R$ 300 ao varejista que, por fim, o vende ao cliente por R$ 350. O IVA total pago é de R$ 35 ou 10% da soma dos valores adicionados em cada estágio. No caso do imposto sobre vendas com a mesma alíquota de 10%, o imposto pago é idêntico, no entanto, ele é avaliado somente no ponto de venda ao cliente.

Etapa | Produto | Preço | Valor agregado | 10% IVA | Imposto sobre vendas (10%) |

|---|---|---|---|---|---|

1 | tora | R$100 | R$100 | R$10 | |

2 | aduelas | R$150 | R$50 | R$5 | |

3 | barris | R$300 | R$150 | R$15 | |

4 | barris | R$350 | R$50 | R$5 | R$35 |

Imposto total | R$35 | R$35 | R$35 |

As duas implicações cruciais da diferença entre o IVA e o imposto sobre vendas é que o IVA envolve um custo administrativo mais alto, pois é aplicado de forma mais ampla, mas é menos visível para o consumidor final e, portanto, pode ser mais favorável sob uma perspectiva política (Wells e Slesher, 1999).

Qual é a diferença entre o IVA e o IBS?

O IVA e o IBS são frequentemente usados de forma intercambiável, embora existam diferenças específicas derivadas de suas implementações. Ambas as formas de impostos estão presentes em vários estágios das transações e se baseiam no valor agregado; no entanto, o procedimento do IVA está relacionado à cadeia de produção/distribuição, em contraste com o IBS, que aparece na cadeia de suprimentos. Em outras palavras, o IVA está vinculado ao momento da venda, enquanto o IBS está vinculado ao ponto de fornecimento.

Além disso, o IVA é um imposto sobre o consumo final de bens e serviços, totalmente pago pelo consumidor. Em contraste, o IBS é um imposto único sobre o fornecimento de bens e serviços. Os créditos de impostos pagos em cada estágio estão disponíveis no estágio subsequente de adição de valor, tornando o IBS essencialmente um imposto apenas sobre a adição de valor em cada estágio. Assim, o consumidor final arcará apenas com o IBS cobrado pelo último revendedor na cadeia de suprimentos, com benefícios de compensação em todos os estágios anteriores.

O IVA é realizado off-line com base em um resumo referente a um período específico, enquanto o IBS é realizado puramente on-line com base em transações. Além disso, no sistema de IVA, o vendedor é responsável pela coleta de receitas, enquanto no esquema de IBS o comprador é responsável pelos registros.

Outra diferença entre os dois sistemas é a questão da dupla tributação, que está presente no regime de IVA, pois o imposto sobre os produtos sujeitos a impostos especiais de consumo também pode ser cobrado do fabricante. Em contraste, o imposto sobre o consumo do IBS é incluído; portanto, a dupla tributação não é obrigatória nesse caso.

Margem de valor agregado

Algumas empresas têm o direito de escolher outra forma de tributação, chamada de margem de valor agregado. Esse procedimento permite que as empresas paguem o IVA sobre sua margem de lucro em mercadorias vendidas. Em contraste com o IVA comum, o vendedor não pode deduzir o IVA dos bens ou serviços adquiridos. Se precisar saber como calcular sua margem de lucro, dê uma olhada na nossa calculadora de margem. Se você quiser usá-la em combinação com o IVA, experimente a calculadora de margem e IVA, mas tenha em mente que ela não tem nada a ver com a “margem de valor agregado”.

Como calcular o IVA?

Para calcular o IVA, você precisa:

- Determinar o preço líquido (preço sem IVA). Vamos defini-lo como

R$ 50. - Descobrir a taxa de IVA. Em nosso exemplo, a taxa será de

23%. Como ela está expressa em porcentagem, divida-a por100. Portanto, será23 / 100 = 0,23. - Para calcular o valor do IVA, multiplique o valor líquido pela taxa de IVA.

R$ 50 ⋅ 0.23 = R$ 11,50. - Para determinar o preço bruto, pegue o valor do IVA da etapa 3 e adicione-o ao preço sem IVA. Você agora sabe o preço com o IVA incluso:

R$ 50 + R$ 11,50 = R$ 61,50.

Em essência, é apenas um tipo específico de cálculo do líquido para o bruto. Se você quiser fazer isso rapidamente, basta usar nossa calculadora de IVA on-line.

Quando o IVA pode ser reembolsado?

Há circunstâncias em que o IVA pago é reembolsável. Descrevamos algumas situações onde isso acontece nos países da União Europeia (UE).

- Reembolsos transfronteiriços para empresas da UE: O IVA pago durante as negociações transfronteiriças, ocasionalmente realizadas entre os países da UE.

- Reembolsos de IVA para empresas de fora da UE: as empresas não sediadas na UE podem excluir o IVA quando fazem negócios com países da UE.

- Reembolso do IVA para turistas: se você está prestes a visitar a UE, vale a pena saber que pode ser possível recuperar o IVA pago durante suas compras.

Você pode encontrar mais informações sobre o IVA e as diretrizes oficiais sobre como calcular o reembolso do IVA nos seguintes sites:

Imposto sobre valor agregado nos Estados Unidos

Apesar da ampla prevalência do IVA e do IBS em todo o mundo, os Estados Unidos são o único membro individual entre os países da OCDE (Organização para a Cooperação e Desenvolvimento Econômico) que não estabeleceram um imposto sobre valor agregado ao nível nacional. Em vez disso, os impostos sobre vendas são cobrados e controlados nos níveis estadual (subnacional) e local (subestadual). No momento, 5 dos 50 estados dos EUA (Alasca, Delaware, Montana, New Hampshire e Oregon) não aplicam nenhum imposto sobre vendas.

A evolução de diferentes sistemas tributários depende de características específicas de cada país e de seu histórico, mas também de seus sistemas econômicos. Continue lendo e, na próxima seção, você terá mais informações sobre esse assunto.

Implicações econômicas do imposto sobre valor agregado

Benjamin Franklin declarou em 1798: “Neste mundo, nada é certo, exceto a morte e os impostos.” A sinistra declaração não foi em vão: a tributação é uma característica predominante da vida cotidiana desde seu surgimento inicial. De acordo com Burg (2004), foi no Egito Antigo, por volta de 2390 a.C., que o imposto foi instituído pela primeira vez e cobrado na forma de grãos. Com o advento da industrialização, o escopo das políticas tributárias se expandiu gradualmente e, no século XIX, a tributação fazia parte de quase todo tipo de atividade e consumo humano nos países mais desenvolvidos. Como os impostos governamentais geralmente representam uma parte considerável da receita do governo, essa mudança afetou profundamente nossas finanças. As preocupações políticas e econômicas do IVA tornaram-se primordiais.

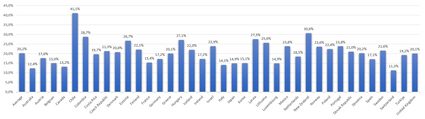

O gráfico a seguir mostra a participação do IVA como uma porcentagem da tributação total em 2020 em diferentes países.

As implicações econômicas da tributação podem mudar dependendo da abordagem teórica e do tipo de imposto. A adaptação ou modificação da estrutura do IVA, no escopo ou na taxa de imposto, pode afetar a economia como um todo por meio de diferentes canais:

- Pode afetar o comportamento da poupança

Os economistas, como é comum em uma ampla gama de questões econômicas, frequentemente discordam sobre as implicações de várias cargas tributárias. A discussão sobre a escolha entre imposto de renda e imposto de consumo constitui um desses tópicos acalorados. Uma parte considerável da profissão acredita que o imposto de renda distorce o comportamento da poupança, pois reduz os ganhos, reduzindo assim a renda disponível (a parte da renda disponível após a tributação) que as pessoas poderiam dedicar à poupança. Por outro lado, um imposto sobre o consumo surge somente quando a poupança é gasta; portanto, ele não altera as decisões da poupança. Como o aumento da poupança contribui para o aumento do investimento, depender mais do imposto sobre o consumo pode favorecer mais o crescimento econômico.

Nos Estados Unidos, as receitas do governo dependem mais dos impostos sobre a renda pessoal em comparação com os países europeus, onde os impostos sobre o consumo constituem a maior parte das receitas do governo. Houve várias tentativas de mudar o sistema tributário dos EUA para uma tributação baseada no consumo, pois os defensores dessa mudança argumentam que isso incentivaria as pessoas a poupar mais. Assim, uma poupança maior promoveria o crescimento econômico, da produtividade e dos padrões de vida.

Em contrapartida, os defensores do imposto de renda atual acreditam que as pessoas não mudariam muito seu hábito de poupar em resposta a essa mudança no sistema tributário. Ao abordar essa preocupação, os formuladores de políticas americanos ajustaram a lei do imposto de renda para compensar esse efeito adverso. Os contribuintes podem depositar uma quantia limitada em uma conta de poupança especial (por exemplo, contas de aposentadoria individual e planos 401(k)) que não está sujeita a tributação até que eles retirem o dinheiro durante a aposentadoria. Nesse caso, as pessoas que poupam por meio dessas contas acabam sendo tributadas com base em seu consumo e não em sua renda.

- Redistribui a renda na economia

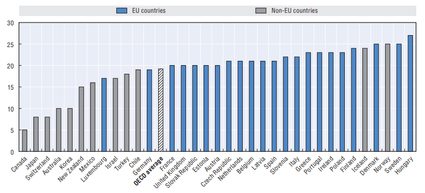

Firmemente ligada ao argumento sobre a questão do comportamento da poupança, as leis tributárias que promovem a poupança também impõem um peso maior às pessoas com renda mais baixa. Isso ocorre porque as famílias de baixa renda geralmente não têm condições de poupar e tendem a gastar toda a sua renda no consumo diário; portanto, esse sistema reduz a carga tributária sobre as pessoas mais ricas e leva o governo a impor um imposto mais alto sobre os pobres. Portanto, em países onde as receitas tributárias dependem fortemente de impostos sobre o consumo, como uma alta taxa de IVA, isso pode aumentar a diferença entre ricos e pobres, o que aumenta a desigualdade na sociedade. A figura abaixo mostra a alíquota padrão do IVA nos países da OCDE em 2016. A taxa padrão mais alta (27%) pertence à Hungria; no entanto, ela é compensada por taxas reduzidas aplicadas a alimentos e casas recém-construídas para auxiliar os mais pobres e sustentar as famílias.

- Pode alterar os níveis de preços

A implementação ou o ajuste da alíquota do IVA pode afetar o nível de preços, embora sua magnitude e efeito duradouro dependam não apenas do projeto da lei tributária, mas também dos fatores econômicos e da reação dos agentes econômicos a essa mudança. Para ver isso, consideremos um aumento na taxa de IVA em um país. O efeito imediato da mudança é certamente um aumento nos níveis de preços dos produtos sujeitos ao IVA; no entanto, seu efeito inflacionário pode ser atenuado se o vendedor não transferir esse custo totalmente para o cliente final. Essa situação pode ocorrer em setores onde a concorrência é alta entre os vendedores ou a demanda do consumidor é mais sensível às mudanças de preço. Em outras palavras, o efeito total do preço depende muito da elasticidade de preço da demanda. Além disso, o governo pode forçar os vendedores a não aumentarem os preços, implementando, assim, a chamada medida de teto de preço, que amortece ainda mais o efeito do preço. No entanto, mesmo que uma mudança na taxa de IVA induza a uma mudança de preço, a duração do efeito é bastante curta e dificilmente induz a um aumento da taxa de inflação.

- Estabilizador automático

Como os impostos governamentais, em geral, surgem das atividades econômicas, seu nível depende muito do Produto Interno Bruto real (confira a calculadora do PIB 🇺🇸 para saber mais). O imposto sobre o valor agregado, em especial, acompanha a produção econômica devido ao seu caráter baseado no consumo. Quando a renda aumenta, as pessoas gastam mais em bens e serviços e, portanto, as receitas fiscais aumentam automaticamente. Em outras palavras, uma porcentagem da renda total produzida em um país flui para o governo dependendo da atividade econômica: maior atividade econômica significa maiores receitas fiscais e menor PIB significa menor receita fiscal. No entanto, como o consumo forma uma parte considerável do PIB, a maior parte dele flui para o governo, enquanto uma proporção menor flui de volta para a economia (como uma forma de consumo) e contribui para o crescimento econômico. Portanto, os impostos podem ser considerados um estabilizador automático, pois protegem a economia contra o superaquecimento, mas também podem apoiar a atividade econômica quando a produção é menor do que o esperado. Além disso, o governo pode estimular o consumo reduzindo as taxas de IVA; no entanto, o efeito dessas políticas é ambíguo e dificilmente duradouro.

História do IVA

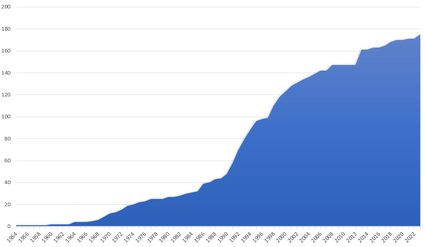

Em comparação com outras formas de tributação, o IVA, com apenas pouco mais de 60 anos de operação, é relativamente novo. No entanto, ele se tornou uma das mais importantes fontes de receita para os governos. A figura abaixo mostra o número de países que implementaram o IVA.

Não há um consenso claro sobre a hora e o local exatos da primeira aparição do IVA, no entanto, a maior parte da pesquisa e discussão teórica começou na década de 1920 nos EUA e na Alemanha. Naquela época, os economistas propuseram o IVA como uma possível solução para obter uma receita substancial do governo sem distorcer a alocação de recursos do sistema de livre mercado (Lindholm, 1980).

Um empresário alemão, Carl von Siemens, teve a ideia do IVA sobre o consumo na década de 1920, mas foi Maurice Lauré, diretor conjunto das autoridades fiscais francesas, que transformou a ideia de Siemens em um sistema. Por isso, ele é considerado “o pai” do IVA. Portanto, a França foi o primeiro país a adotar a prática em 1954, embora ela tenha sido implementada de uma forma ligeiramente diferente, pois cobria apenas as transações de atacado. Pouco tempo depois, o IVA também foi aplicado nas antigas colônias francesas, Costa do Marfim e Senegal, e, em 1965, no Brasil. Inicialmente, o novo imposto não obteve muito reconhecimento. No final da década de 1960, havia apenas 10 países que haviam implementado o IVA em seus sistemas tributários. Seu sucesso mundial deveu-se à expansão da União Europeia, pois a adoção do IVA era um dos pré-requisitos para a adesão. Em 1989, o IVA estava presente em 48 países (principalmente na Europa Ocidental e na América Latina), mas com o forte apoio do FMI, o número de países que o implementaram cresceu para mais de 170. A atual popularidade do IVA decorre do fato de que se acredita que ele seja uma das formas mais eficazes de aumentar a receita do governo. Outra vantagem do IVA é que ele é neutro em relação ao comércio internacional. Além disso, ele é, até certo ponto, seguro contra fraudes domésticas.

Perguntas frequentes

Qual é o valor bruto se o valor líquido é de R$ 200 e o IVA é de 20%?

O preço bruto é de R$ 240. Para chegar a essa resposta, primeiro calculamos o valor do IVA como preço líquido × taxa de IVA, portanto, R$ 200 ⋅ 20% = R$ 40. Em seguida, adicionamos esse valor ao preço líquido para obter o preço bruto: preço bruto = preço líquido + imposto, portanto, R$ 200 + R$ 40 = R$240.

Como calcular o preço antes do IVA?

Para saber o preço sem IVA:

- Determine a

taxa de IVA. Anote-a como um número decimal, por exemplo,15% = 0,15. - Calcule

1 + IVA. Por exemplo,1 + 0,15 = 1,15. - Divida o

preço brutopelo número da etapa 2. - Esse é o preço líquido, ou seja, o preço antes da adição do IVA. Se você tiver dificuldades com os cálculos, basta usar a calculadora de IVA da Omni.