A calculadora do valor futuro de uma anuidade é uma ferramenta Omni que ajuda você a computar o valor de uma série de fluxos de caixa iguais em uma data futura. Em outras palavras, com essa calculadora de anuidade, também conhecida como calculadora de renda anual, você pode estimar o valor futuro de uma série de pagamentos periódicos. Você também pode usá-la para descobrir qual será o pagamento de renda anual, período ou taxa de juros se outros valores forem fornecidos. Além disso, você pode ler sobre diferentes tipos de rendas anuais e obter algumas informações sobre a história desse cálculo.

Se esse tópico for de interesse para você, certifique-se de conferir também a calculadora de anuidade (renda anual) 🇺🇸 e a calculadora de correção monetária 🇺🇸!

O que é um plano de anuidade?

Renda anual ou anuidade (annuity, em inglês) refere-se a um tipo específico de investimento financeiro, muito comum em outros países e envolve uma série de pagamentos durante um determinado período de tempo. Ele é independe da direção do fluxo do dinheiro (ou seja, o dinheiro sendo pago a você ou você pagando o dinheiro a outra pessoa). As rendas anuais também devem satisfazer duas condições: que os pagamentos sejam iguais e sejam feitos em intervalos fixos. Por exemplo, 200 reais pagos no final de cada um dos próximos dez anos é uma renda anual de 10 anos.

Se você tiver que lidar com uma anuidade, há dois aspectos a serem considerados: o valor presente e o valor futuro da renda. Esta calculadora estimará o valor futuro das rendas anuais para você, mas se estiver interessado em descobrir o valor presente de uma renda anual, visite nossa calculadora do valor presente de uma anuidade 🇺🇸.

Tipos de rendas anuais

Há várias maneiras de classificar as rendas anuais. Você pode ouvir falar de uma renda anual vitalícia em que os pagamentos são distribuídos pelo resto da vida do comprador (beneficiário). Como esse tipo de renda anual só é pago em circunstâncias específicas, ele é chamado de anuidade contingente (ou seja, depende do tempo de vida do beneficiário). Se o contrato especificar o período com antecedência, você o chamará de renda anual certa ou garantida.

As rendas anuais também são diferenciadas de acordo com a variabilidade dos pagamentos. Há anuidades fixas, em que os pagamentos são constantes, mas também há anuidades variáveis que permitem que você acumule os pagamentos e os invista com base no imposto diferido. Há também anuidades indexadas a ações em que os pagamentos estão vinculados a um índice.

A maneira mais importante de diferenciar as rendas anuais do ponto de vista da calculadora atual é o tempo dos pagamentos.

Nesse contexto, há dois tipos de rendas anuais:

-

Anuidade ordinária: os pagamentos são feitos no final dos períodos. Financiamentos imobiliários e empréstimos estudantis são convencionalmente rendas anuais comuns.

-

Anuidade vencida (ou anuidade antecipada): Os pagamentos são feitos no início de cada período. Pagamentos de locação financeira, prêmios de seguro de vida e pagamentos de loteria (se você tiver essa sorte!).

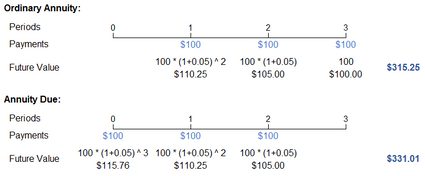

A maneira mais fácil de você entender a diferença entre essas anuidades é considerar um exemplo simples. Vamos supor que você deposite R$ 100 por ano durante três anos e que a taxa de juros seja de 5 por cento; assim, você tem uma anuidade de R$ 100, 3 anos, e 5%.

pagamento = 100 reais

taxa de juros = 5%

prazo da anuidade = 3 anos

O gráfico abaixo mostra as linhas do tempo das duas anuidades com seus valores futuros. Como você pode ver, no caso de uma anuidade vencida, cada pagamento ocorre um ano antes do pagamento da anuidade ordinária. Os pagamentos vencidos (ou antecipados) afetam imediatamente o valor futuro da anuidade, pois o dinheiro permanece no banco por mais tempo e, portanto, rende juros por um período adicional. Portanto, com a anuidade vencida, o valor futuro da anuidade é maior do que com a anuidade ordinária.

O gráfico também explica visualmente como o valor futuro (future value) de uma anuidade é calculado de acordo com o período (periods) e pagamentos (payments). O cálculo é simples: ele é simplesmente a soma dos fluxos de caixa compostos estimados em cada ano. Como você pode computar esses pagamentos individuais? Veja nosso exemplo de anuidade ordinária. O primeiro pagamento rende juros por dois períodos, o segundo por um período e o terceiro não rende juros porque é feito no final da vida da anuidade. Esse é um exemplo de juros compostos, uma característica comum em finanças em que os juros são calculados sobre os juros.

Essa abordagem pode parecer simples, mas o cálculo pode se tornar complicado se a anuidade cobrir um intervalo longo. Além disso, outros fatores que precisam ser levados em consideração podem aparecer e complicar ainda mais o cálculo. Na seção a seguir, você aprenderá a aplicar nossa calculadora de renda anual de valor futuro a qualquer cenário, por mais complexo que seja.

Como usar nossa calculadora de renda anual?

Na seção anterior, esperamos ter fornecido algumas informações sobre como funciona uma renda anual simples. Entretanto, você pode aplicar nossa calculadora do valor futuro da renda anual para ajudar a resolver alguns problemas financeiros mais complexos. Nesta seção, você aprenderá a usar essa calculadora e a base matemática que a rege.

Para começar, vamos dar uma olhada rápida nos parâmetros e termos que você pode encontrar em nossa calculadora:

-

Montante de pagamento (MP) é a quantidade paga ou a pagar (fluxo de caixa) para cada período.

-

Taxa de juros (r) é a taxa de juros nominal anual expressa em porcentagem.

-

O prazo da anuidade constitui a vida útil da anuidade.

-

Frequência de capitalização (m) refere-se ao número de vezes que os juros são compostos. Por exemplo, quando a composição é aplicada anualmente, m = 1, trimestralmente, m = 4, mensalmente, m = 12, etc. Você também pode escolher a frequência como contínua, que é uma forma extrema e o limite teórico da frequência de capitalização. Nesse caso, m = infinito.

-

A frequência de pagamento (q) indica a frequência com que os pagamentos serão realizados.

-

O tipo de anuidade (T) significa o momento do pagamento em cada período de pagamento (anuidade ordinária: no final de cada período de pagamento; anuidade vencida: no início de cada período de pagamento).

-

Valor futuro da anuidade (VFA) é o valor futuro de quaisquer fluxos de caixa de valor presente (pagamentos).

Na secção de Parâmetros Avançados, você também pode ver os seguintes campos:

-

Taxa de crescimento da anuidade (g) é o aumento percentual de uma anuidade no caso de uma anuidade crescente.

-

Número de períodos (t) mostra o número de vezes que os juros e o crescimento são acumulados.

-

Taxa de juros equivalente e taxa de juros equivalente periódica são as taxas de juros computadas quando os pagamentos e a capitalização ocorrem em uma frequência diferente (não pode ser definida à mão).

Agora que você já se familiarizou o com o jargão financeiro aplicado nessa calculadora, forneceremos uma visão geral das equações envolvidas no cálculo.

As duas fórmulas básicas de anuidade são as seguintes:

-

Anuidade ordinária:

VFA = MP / i ⋅ ((1 + i)n - 1)

-

Anuidade devida:

VFA = MP / i ⋅ ((1 + i)n^ - 1) ⋅ (1 + i)

n = m ⋅ t, em que n é o número total de intervalos de capitalização

i = r / m, em que i é a taxa de juros periódica (taxa sobre os intervalos compostos)

Para simplificar, nos referimos à anuidade ordinária nas especificações a seguir.

-

Valor futuro de uma anuidade crescente (g ≠ i):

VFA = MP / (i - g) ⋅ ((1 + i)n - (1 + g)n)

-

Valor futuro de uma anuidade crescente (g = i):

VFA = MP ⋅ n ⋅ (1 + i)(n - 1)

-

Valor futuro de uma anuidade com composição de juros contínua (m → ∞)

VFA = MP / (er - 1) ⋅ (ert - 1)

em que e representa a constante exponencial, que é aproximadamente 2,718.

Perguntas frequentes

Como funcionam as rendas anuais?

As rendas anuais (ou anuidades) são produtos de seguro de vida que oferecem a você um retorno sobre o investimento. Há dois tipos principais de rendas anuais:

-

Renda anual fixa: Oferece um retorno fixo, semelhante a um certificado de depósito.

-

Renda anual variável: Oferece um retorno variável. Depende do desempenho dos ativos nos quais a renda anual é investida (como índices do mercado de ações).

A renda anual (anuidade) é um bom investimento?

Isso sempre depende de seus objetivos financeiros e tolerância ao risco. As rendas anuais fixas são para as pessoas que mais buscam segurança; no entanto, elas provavelmente perderão poder de compra por causa da inflação. Em contrapartida, as rendas anuais variáveis podem oferecer um retorno muito maior, mas têm a característica de flutuação de valor.

Como calcular o valor futuro de uma anuidade?

Para calcular o valor futuro de uma anuidade:

-

Defina o pagamento periódico que você fará (P), a taxa de retorno por período (r) e o número de períodos em que você contribuirá (n).

-

Calcule: (1 + r)ⁿ menos um e divida por r.

-

Multiplique o resultado por P, e você terá o valor futuro de uma anuidade. Além disso, você pode tentar a ferramenta de valor futuro de uma anuidade da Omni.

De quanto eu preciso para ter uma renda anual de R$ 1 milhão?

Você precisa investir 1.316,88 reais todo mês em uma renda anual que retorne 10% ao ano e fazer isso por 20 anos para acumular R$ 1.000.000. Você pode verificar esse resultado na ferramenta de valor futuro de uma anuidade da Omni.