Il calcolatore del tasso di capitalizzazione è uno strumento per tutti coloro che sono interessati al settore immobiliare. Come suggerisce il nome, calcola il tasso di capitalizzazione in base al valore della proprietà immobiliare e al reddito derivante dall'affitto. Puoi usarlo per decidere se il prezzo di un immobile è giustificato o per determinare il prezzo di vendita di un immobile di tua proprietà. In questo articolo scoprirai come calcolare il tasso di capitalizzazione, cos'è la formula del tasso di capitalizzazione e come comprendere la definizione di tasso di capitalizzazione. Scoprirai anche il concetto pratico di tasso di capitalizzazione e i consigli utili. Alla fine, saprai sicuramente qual è un buon tasso di capitalizzazione.

Assicurati di dare un'occhiata anche al nostro calcolatore per la provvigione immobiliare! Inoltre, puoi dare un'occhiata al calcolatore per immobili in affitto 🇺🇸 che è una versione estesa del calcolatore del il tasso di capitalizzazione.

Qual è la definizione di tasso di capitalizzazione?

In parole povere, la definizione di tasso di capitalizzazione è il tasso di rendimento di un investimento immobiliare. In altre parole, descrive quale parte del tuo investimento iniziale ti verrà restituita ogni anno.

Ad esempio, immagina di aver acquistato un appartamento per 100 000 € e che il tasso di capitalizzazione sia del 10%. Ciò significa che ogni anno ti verrà restituito il 10% dell'investimento iniziale. Come puoi facilmente calcolare, il tuo flusso di cassa netto sarà pari a zero dopo dieci anni, il che significa che inizierai a guadagnare su questo investimento a partire dall'undicesimo anno.

Qual è la formula del tasso di capitalizzazione?

La descrizione precedente rende facile capire la formula del tasso di capitalizzazione da soli. In pratica, il tasso di capitalizzazione è il rapporto tra il reddito operativo netto (NOI) e il valore dell'immobile o il prezzo di vendita.

Tasso di capitalizzazione = reddito operativo netto / valore dell'immobile.

In altre parole, questo rapporto è un modo semplice per misurare la relazione tra il rendimento generato dall'immobile e il suo prezzo. (Per maggiori informazioni sui rapporti, consulta il nostro calcolatore di rapporti).

Supponiamo che tu sia un investitore immobiliare più avanzato. In questo caso, puoi includere altri parametri — il tasso di sfitto (cioè la percentuale di tempo in cui l'immobile non è occupato) e la percentuale di costi di gestione (costi quali assicurazione, utenze e manutenzione).

È importante notare che le spese operative non includono le rate del mutuo, l'ammortamento o le imposte sul reddito — pertanto, il reddito netto è il denaro che guadagni prima del servizio del debito e prima delle imposte sul reddito.

Puoi quindi utilizzare la seguente formula per il reddito netto:

Reddito netto = (100 - spese operative)[%] × (100 - tasso di sfitto)[%] × reddito lordo.

Come si calcola il tasso di capitalizzazione?

Puoi utilizzare le formule menzionate sopra o calcolare il tasso di capitalizzazione con il nostro calcolatore del tasso di capitalizzazione. Per farlo, segui questi semplici passaggi:

-

Inizia a determinare il valore dell'immobile — può essere, ad esempio, il suo prezzo di vendita. Supponiamo che sia pari a 200 000 €;

-

Scopri il tuo reddito lordo di locazione. Si tratta semplicemente della somma di denaro che ricevi dai tuoi affittuari ogni anno. Supponiamo che sia pari a 30 000 € all'anno;

-

Determina il tasso di sfitto. Supponiamo che la proprietà rimanga vacante per il 2% del tempo;

-

Decidi la percentuale di spese operative. Supponiamo che tu debba spendere 500 € al mese per le spese — si tratta di 6000 € all'anno, pari al 20% del tuo reddito lordo;

-

Usa la seguente formula per calcolare il reddito netto di locazione:

Reddito netto = (100 - 20)% × (100 - 2)% × 30 000 € = 0,8 × 0,98 × 30 000 € = 23 520 €; e -

Infine, dividi il reddito netto per il valore dell'immobile per ottenere il tasso di capitalizzazione:

Tasso di capitalizzazione = 23 520 € / 200 000 € = 11,76%.

Applicazione del tasso di capitalizzazione — vendita di un immobile

Quando è necessario calcolare il tasso di capitalizzazione? Immagina la seguente situazione — vuoi vendere il tuo immobile. Non sei sicuro del prezzo a cui dovresti venderlo. L'unica cosa che sai è che il tuo reddito operativo mensile è di 2800 €, che equivale a 33 600 € all'anno.

La cosa migliore da fare è chiedere in giro il tasso di capitalizzazione. È molto probabile che questo tipo di informazione venga fornita da un agente immobiliare commerciale. Supponiamo che il tasso medio di capitalizzazione nel tuo quartiere sia del 9,7%.

Per calcolare il valore di mercato della tua proprietà, devi semplicemente dividere il reddito netto per il tasso di capitalizzazione:

33 600 € / 9,7% = 33 600 € / 0,097 = 346 392 €.

Questo risultato è il valore della tua proprietà. Naturalmente, si tratta di una regola empirica — potrebbero esserci altre ragioni per aumentare o diminuire il prezzo di vendita. Tuttavia, questo è un ottimo punto di partenza.

Come si valuta il tuo immobile con il suo tasso di capitalizzazione?

Probabilmente il modo migliore per capire come l'applicazione del tasso di capitalizzazione sia utile nella valutazione di un immobile è quello di osservare un esempio reale. Supponiamo che tu stia pensando di vendere la tua casa e che, dopo aver fatto qualche ricerca, ti accorga che gli investitori stanno acquistando proprietà come la tua a un tasso di capitalizzazione del 10%.

Il tasso di capitalizzazione del 10% significa un profitto del 10% sull'investimento. Quindi, per esempio, se investi 1000 €, ne guadagni 100, il che equivale a un ritorno del 10% sull'investimento. In una formula semplice:

Tasso di rendimento = 100 € di profitto / 1000 € di investimento = 10%.

Questo è espresso nel contesto degli investimenti immobiliari:

Tasso di capitalizzazione = reddito netto annuale / valore dell'immobile.

Ma qual è il valore dell'investimento se hai, diciamo, 12 000 € di reddito netto annuale dalla tua proprietà dopo aver ricevuto 1000 € di affitto mensile (o se scopri che potresti avere un tale reddito netto se affittassi la tua casa)?

Probabilmente sai già come ottenere questo numero, ma per vedere questo dato con un'espressione matematica, dobbiamo riorganizzare la formula precedente:

Valore dell'immobile = reddito netto annuale / tasso di capitalizzazione; quindi

Valore dell'immobile = 12 000 € / 0,1 = 120 000 €.

Ciò significa che la tua casa vale 120 000 €.

In che modo una variazione del reddito netto influisce sul valore di un immobile?

Ora che hai una visione più approfondita della valutazione degli immobili in base al tasso di capitalizzazione, vediamo cosa succede se si verifica un cambiamento nel mercato immobiliare locale.

Per fare un semplice esempio, immaginiamo che sempre più turisti visitino la zona in cui si trova la tua casa grazie alla crescente popolarità della sharing economy e di Airbnb. In seguito all'aumento della domanda decidi di cogliere questa opportunità di business e affitti le tue stanze con un affitto più alto per periodi più brevi. Di conseguenza, il tuo reddito netto totale in un anno aumenta da 12 000 € a 15 000 €. Cosa succede al valore della tua proprietà in questa situazione?

Valore = 15 000 € / 0,1.

Il prezzo stimato della tua casa sale a 150 000 €.

L'esempio precedente è relativamente semplice — più alta è la domanda, più alti sono i prezzi. Ma cosa succede quando il tasso di capitalizzazione cambia? Nella sezione seguente potrai familiarizzare anche con questa situazione.

In che modo una variazione del tasso di capitalizzazione influisce sul valore di un immobile — l'importanza dei tassi di interesse per il tasso di capitalizzazione

Uno degli aspetti esterni più comuni che possono alterare il contesto aziendale è la variazione dei tassi di interesse. A questo proposito, consideriamo una situazione di aumento dei tassi di interesse. In questo caso, altri tipi di investimenti più direttamente collegati ai tassi di interesse (ad esempio, le obbligazioni societarie) possono diventare più interessanti per gli investitori rispetto all'acquisto di immobili. Ne consegue che gli investitori non si accontentano più di un tasso di rendimento del 10%, ma richiedono, ad esempio, un tasso di capitalizzazione del 12% per gli investimenti immobiliari.

Valore = 12 000 € / 0,12 = 100 000 €.

Come puoi vedere, nel periodo di aumento dei tassi di interesse, la tua casa ha perso valore. Perché? Perché gli investitori devono pagare meno la tua casa per ricevere un tasso di rendimento più alto a parità di reddito netto.

Ipotizziamo la situazione opposta — cosa succede quando i tassi di interesse scendono? In questo caso, anche i tassi di capitalizzazione scendono; di conseguenza, il prezzo della tua casa aumenta.

Qual è il risultato finale? Anche se i prezzi degli affitti non vengono toccati, le circostanze esterne all'economia possono influenzare il valore di mercato dell'immobile attraverso il tasso di capitalizzazione.

Tassi di interesse e boom immobiliare

Possedere una casa fa tradizionalmente parte del sogno Italiano. Poiché il settore immobiliare rappresenta una fetta considerevole del PIL dell'Italia, non sorprende che un'ampia fascia della società cerchi di trarre vantaggio quando i prezzi delle case salgono. In questo periodo, politici, banchieri, investitori e semplici acquirenti di case si sostengono a vicenda per sostenere il mercato immobiliare.

Comunque, prendiamo l'esempio dagli Stati Uniti. L'impegno collettivo nel settore immobiliare è diventato particolarmente forte negli Stati Uniti a partire dall'inizio degli anni 2000, quando l'acquisto di una casa è diventato un'interessante forma di investimento. La maggior parte di noi conosce o ha sperimentato gli effetti disastrosi della crisi finanziaria del 2008, che è stata il culmine di un lungo periodo di corsa sfrenata al mercato immobiliare.

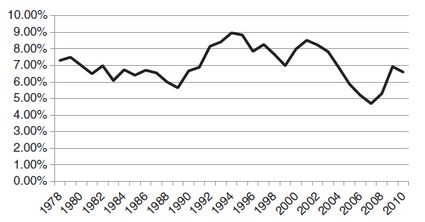

Ma cosa è successo al tasso di capitalizzazione durante questo periodo?

A quanto pare, i politici e le banche hanno svolto un ruolo cruciale nel boom immobiliare fornendo un facile accesso ai mutui. Dai un'occhiata al nostro calcolatore per mutui 🇺🇸 per saperne di più. Grazie alle innovazioni nel settore finanziario e ai bassi tassi di interesse, i mutui ipotecari hanno invaso il mercato immobiliare. L'aumento della domanda con crediti facili ha generato un'inflazione dei prezzi delle case e i tassi di capitalizzazione sono scesi a livelli mai visti prima.

Nel 2002, i tassi di capitalizzazione si aggiravano intorno all'8,5-9%, un valore vicino alla media di lungo periodo. Tuttavia, dopo diversi anni di costante calo, i tassi di capitalizzazione hanno raggiunto il minimo storico del 6,5%. Il forte calo dei tassi di capitalizzazione ha verificato la presenza di una bolla speculativa sul mercato immobiliare.

Come si calcola il tasso di capitalizzazione quando si acquista una casa — qual è un buon tasso di capitalizzazione?

L'utilizzo del tasso di capitalizzazione per stimare il prezzo del tuo immobile richiede informazioni precise sui tassi di capitalizzazione nella zona in cui desideri acquistare la casa. Puoi rivolgerti a periti, broker commerciali o servizi indipendenti per ottenere i dati più precisi. Puoi anche trovare alcune linee guida su Internet, ad esempio su .

Tuttavia, se stai pensando di acquistare una casa o un appartamento senza un'idea precisa, molto probabilmente troverai molte offerte sul mercato. Se fai una rapida selezione di quelle che non valgono neanche la pena di essere prese in considerazione, potrai risparmiare molto tempo.

Come punto di partenza, vale la pena sapere che i tassi di capitalizzazione storici si aggirano intorno all'8-12%, il che può servire come utile linea guida. Come regola empirica, puoi utilizzare un tasso di capitalizzazione del 10% come pratica di screening di base e casuale, che è facilissimo da calcolare senza l'ausilio di un calcolatore — devi solo aggiungere uno zero al reddito netto potenziale.

Non è il metodo su cui devi basare la tua decisione finale, anche se può darti un'idea iniziale se vale la pena dedicare più tempo a verificare l'offerta nel dettaglio. Se vedi un appartamento in vendita a 500 000 € e sai che gli affitti per un appartamento del genere in quella zona sono di circa 1000 € al mese, pari a 12 000 € in un anno, sai già che è meglio lasciar perdere (dovrebbe aggirarsi intorno ai 120 000 €).

Tecniche di valutazione della proprietà

Esistono tre metodi convenzionali di valutazione degli immobili e tutti si basano sul confronto:

1. Tecniche di confronto delle vendite

In questo caso, la stima si basa sul prezzo di immobili simili presenti sul mercato;

2. Metodi del costo di sostituzione

In questo approccio, la linea guida è la stima delle spese per la costruzione di un immobile simile, tenendo conto dei tassi di ammortamento e dei valori dei terreni; e

3. Tecniche reddituali

Le valutazioni degli immobili in base ai loro flussi di reddito o rendimenti sono legate alle tecniche di reddito. Il fulcro di questa tecnica è la stima della capacità di generare benefici economici durante la vita dell'immobile.

Rapporti di valutazione della proprietà

Esistono diversi indici finanziari che possono aiutarti a prendere decisioni quando stai per acquistare o vendere un immobile. Tra questi, il tasso di capitalizzazione è probabilmente il più famoso; tuttavia, ce ne sono altri che possono darti indicazioni pratiche.

Oltre al tasso di capitalizzazione, gli altri quattro indici essenziali sono i seguenti:

-

Il rendimento in contanti dell'investimento (Cash ROI)

Il ritorno sul capitale investito, spesso chiamato cash-on-cash, è il rapporto tra la liquidità rimanente dopo il rimborso del debito e il capitale investito. Il rapporto cash-on-cash e il tasso di capitalizzazione hanno un'importante distinzione — il cash ROI viene calcolato dopo il servizio del debito, mentre il tasso di capitalizzazione non considera il servizio del debito.

Rapporto di liquidità = reddito netto rimanente dopo il servizio del debito / liquidità investita; -

Il rendimento totale dell'investimento (Total ROI)

Il ritorno totale sull'investimento è paragonabile al rapporto cash-on-cash, con una differenza fondamentale — rappresenta la frazione di rendimento che non è in contanti, ovvero la riduzione del capitale. In altre parole, considera la quota capitale del pagamento del prestito nell'equazione. Pertanto, il ROI totale è il rapporto tra la liquidità rimanente dopo il servizio del debito e il pagamento del capitale e il capitale investito:

Rendimento totale dell'investimento = (liquidità rimanente dopo il servizio del debito + riduzione del capitale) / liquidità investita; -

Il rapporto di copertura del servizio del debito (DSCR)

L'indice di copertura del servizio del debito, noto anche come debt service ratio, valuta il rapporto tra la quantità di liquidità disponibile per il servizio del debito, ovvero il reddito operativo netto, e il pagamento del debito richiesto.

Rapporto di copertura del servizio del debito = reddito operativo netto / pagamento del debito; e -

Il moltiplicatore dell'affitto lordo (GRM)

Il moltiplicatore dell'affitto lordo, o GRM, indica il rapporto tra il prezzo totale di acquisto di un immobile e il suo reddito lordo programmato. Si tratta quindi del rapporto tra prezzo e reddito.

Moltiplicatore dell'affitto lordo = prezzo di acquisto / reddito lordo programmato.

Poiché i suddetti indici considerano altre dimensioni finanziarie dell'investimento immobiliare, sono utili sostituti o complementi del tasso di capitalizzazione.

Limitazioni del tasso di capitalizzazione

L'applicazione del tasso di capitalizzazione durante la valutazione di un immobile è senza dubbio uno strumento comodo; tuttavia, l'utilizzo dei tassi di capitalizzazione da soli o in modo inappropriato può portare a un grave errore nel processo decisionale. Come già detto, il tasso di capitalizzazione non tiene conto del pagamento del debito a differenza di altri indici legati al debito. Dato che i mutui ipotecari spesso finanziano l'acquisto di una casa, un rapporto di investimento in contanti può darti una migliore linea guida.

Inoltre, ci sono casi in cui il tasso di capitalizzazione non è applicabile. Ad esempio, se il tuo obiettivo è un investimento immobiliare a breve termine, il tasso di capitalizzazione non è uno strumento adeguato da utilizzare poiché questi tipi di investimenti non generano reddito da affitto.

Inoltre, come dimostrato, l'ambiente dei tassi d'interesse può influenzare i tassi di capitalizzazione, che possono essere considerati un fattore esterno, non guidato dal mercato immobiliare ma causato dalla politica monetaria della Federal Reserve. A partire dalla crisi finanziaria del 2008, il tasso di riferimento è rimasto al livello zero per diversi anni, spingendo anche gli altri tassi di interesse a un livello insolitamente basso. Di conseguenza, i tassi di interesse sono scesi e ciò ha favorito la crescita dei prezzi delle case, soprattutto a New York e San Francisco.

L'utilizzo corretto dei tassi di capitalizzazione, con la comprensione dei loro vantaggi e difetti, può darti un rapido punto di riferimento per la valutazione degli immobili. Inoltre, supponiamo che tu conosca l'ambiente dei tassi di interesse prevalenti e la direzione della politica monetaria. In questo caso, potrai determinare con maggiore sicurezza quale sia un buon tasso di capitalizzazione da applicare.

FAQ

Qual è un buon tasso di capitalizzazione per una proprietà in affitto?

Secondo una regola empirica, un buon tasso di capitalizzazione è compreso tra il 4 e il 12%. Tuttavia, la posizione migliore in questa scala dipende dal grado di rischio che puoi affrontare. A un rischio maggiore corrisponde una ricompensa maggiore e quindi un tasso di capitalizzazione più alto, mentre per un rischio minore il tasso di capitalizzazione dovrebbe essere più vicino al 4%.

Il tasso di capitalizzazione include il mutuo?

Il tasso di capitalizzazione non include il mutuo, il che ti permette di valutare con precisione il rendimento dell'investimento su un immobile, aiutandoti a trovare l'offerta migliore per te. L'inclusione del mutuo ti permetterà di trovare il leva finanziaria.

I tassi di capitalizzazione aumentano con i tassi di interesse?

Sì, i tassi di capitalizzazione aumentano con i tassi di interesse. Questa relazione è dovuta al fatto che aumenta la quantità di denaro che si può guadagnare investendo in titoli di Stato, che diventano un'opzione più attraente, aumentando il rischio di investire in qualcos'altro.

Cosa significa un tasso di capitalizzazione di 7,5?

Un tasso di capitalizzazione di 7,5 significa che puoi aspettarti un reddito annuo lordo del 7,5% sul valore della tua proprietà o del tuo investimento. Se il valore della tua proprietà è di 150 000 €, un tasso di capitalizzazione del 7,5 equivale a un rendimento annuo di 11 250 €.