Ce calculateur de TVA ou calculateur de taxe sur la valeur ajoutée est un outil que vous pouvez utiliser pour calculer le montant de la TVA que vous devez payer. Il peut aussi vous être utile pour déterminer le prix brut (toutes taxes comprises) d'un produit en fonction de sa valeur nette (taxes exclues). En outre, vous pouvez utiliser notre calculateur pour ajouter ou supprimer la TVA au montant net. Avant d'utiliser ce calculateur de TVA en ligne, vous pouvez prendre quelques minutes pour en savoir plus sur le sujet : qu'est-ce que la TVA ? Quelle est son histoire ? Comment calculer la TVA à la main ? Quelles sont ses implications économiques ? Et quelques autres faits intéressants.

Définition de la TVA

La taxe sur la valeur ajoutée (TVA) est une taxe sur la consommation : elle s'applique aux biens et aux services, c'est pourquoi elle est connue sous le nom de taxe sur les biens et services (GST 🇺🇸) dans certains pays comme l'Australie, le Canada, la Nouvelle-Zélande et Singapour. Le nom fait référence au fait qu'il s'agit d'une taxe sur la « valeur ajoutée », c'est-à-dire le prix de vente d'un produit après déduction du coût des matériaux et d'autres intrants taxables (voir l'exemple ci-dessous). Une autre forme de taxe sur la consommation est la taxe sur les ventes 🇺🇸.

Quelle est la différence entre la TVA et la taxe sur les ventes ?

La TVA s'applique à chaque stade de la production de biens et de services (on parle donc d'une taxe multistade) et est calculée uniquement sur la base de la « valeur ajoutée ». Cela signifie que chaque participant à la chaîne de production ne paie la TVA que pour la « valeur ajoutée » qu'il crée. Ce processus se poursuit jusqu'à ce que le produit atteigne son destinataire final : le client. Il ne produit aucune « valeur ajoutée » et c'est donc lui qui est le porteur final de la taxe.

En revanche, la taxe sur les ventes au détail (ou TVD) est une taxe en un seul stade, prélevé sur la valeur totale des biens ou services vendus, au moment de la vente. De ce fait, elle n'est payée qu'une seule fois, contrairement à la TVA, qui elle, est calculée plusieurs fois.

Le tableau ci-dessous illustre, à l'aide d'un exemple simple, la comparaison entre la TVA et la taxes sur les ventes. Imaginez un bûcheron qui coupe des arbres (sans frais) et qui vend le bois (suffisamment pour faire un tonneau) à un propriétaire de scierie pour 100 €. Le propriétaire de la scierie coupe le bois en douelles de chêne et le vend au tonnelier pour 150 €. Le tonnelier fabrique alors un tonneau qu'il peut vendre au détaillant pour 300 €. Ce dernier le vend ensuite au client final pour 350 €.

La TVA totale payée est de 35 €, soit 10 % de la somme des valeurs ajoutées à chaque stade. Dans le cas de la TVD, avec le même taux de 10 %, la taxe payée est identique, mais elle est calculée uniquement lors de la vente au client.

Stade | Produit | Prix | Valeur ajoutée | TVA 10 % | Taxe sur les ventes 10 % |

|---|---|---|---|---|---|

1 | grumes | 100 € | 100 € | 10 € | |

2 | douelles | 150 € | 50 € | 5 € | |

3 | tonneaux | 300 € | 150 € | 15 € | |

4 | tonneaux | 350 € | 50 € | 5 € | 35 € |

Total de la taxe | 35 € | 35 € | 35 € |

Les deux implications cruciales de la différence entre la TVA et la TVD sont que la TVA entraîne des frais administratifs plus élevés en raison de son application plus étendue, mais elle est moins visible pour le consommateur final. Par conséquent, du point de vue politique, la TVA pourrait être plus favorable (Wells et Slesher, 1999).

Quelle est la différence entre la TVA et la GST ?

La TVA et la GST sont souvent utilisées de manière interchangeable, bien que des distinctions existent en raison de leur mise en œuvre. Les deux formes de taxes sont présentes à plusieurs stades des transactions et sont basées sur la valeur ajoutée. Cependant, la TVA est liée à la chaîne de production/distribution, contrairement à la GST qui apparaît dans la chaîne d'approvisionnement. En d'autres termes, la TVA est liée au moment des ventes, la GST est liée au point de livraison.

La TVA représente une taxe sur la consommation ultime des biens et services, entièrement assumée par le consommateur. La GST, en revanche, est une taxe unique sur la fourniture de biens et de services. Les crédits de taxes sur les intrants payés à chaque stade sont disponibles au stade suivant de la création de valeur, ce qui fait de la GST essentiellement une taxe uniquement sur la valeur ajoutée à chaque stade. Le consommateur final supportera donc uniquement la GST facturée par le dernier vendeur dans la chaîne d'approvisionnement, avec des avantages de compensation à tous les stades précédents.

De plus, la TVA est appliquée hors ligne, sur la base d'un résumé des transactions effectuées sur une période donnée. Le vendeur est responsable de la collecte des recettes. La GST, en revanche, est appliquée en ligne, sur la base de chaque transaction. L'acheteur est responsable des enregistrements.

Une autre différence entre les deux systèmes est la question de la double imposition, présente dans le régime de la TVA, puisque la taxe sur les produits soumis à accises peut également être prélevée auprès du fabricant. En revanche, dans le cadre de la GST, les droits d'accises sont intégrés : la double imposition n'est donc pas obligatoire dans ce cas.

Régime de TVA sur marge

Certaines entreprises ont le droit d'opter pour une autre forme d'imposition à la TVA, appelée « régime de TVA sur marge ». Ce régime permet aux entreprises de payer la TVA sur la marge et non sur le prix de vente. Contrairement à la TVA ordinaire, le vendeur ne peut pas déduire la TVA sur les biens ou services achetés. Si vous voulez apprendre à calculer votre marge bénéficiaire, vous pouvez utiliser notre calculateur de taux de marque. Si vous souhaitez l'utiliser en combinaison avec la TVA, essayez le calculateur de TVA et marge bénéficiaire. Il n'a cependant rien à voir avec le « régime de TVA sur marge ».

En soi, il s'agit simplement d'une manière particulière de passer d'une valeur nette à une valeur brute. Si vous souhaitez le faire rapidement, il vous suffit d'utiliser notre calculateur de TVA en ligne.

Quand la TVA peut-elle être remboursée ?

Dans certains cas, la TVA payée peut être remboursée. Décrivons ces situations liées à la TVA payée dans les pays de l'UE.

- Remboursements transfrontaliers aux entreprises de l'UE : TVA payée lors d'échanges transfrontaliers qui ont lieu occasionnellement entre les pays de l'UE.

- Remboursements de la TVA pour les entreprises non européennes : les entreprises non basées dans l'UE peuvent exclure la TVA lorsqu'elles font affaire avec les pays de l'UE.

- Remboursements de la TVA aux touristes étrangers : si vous êtes sur le point de visiter l'UE, il est bon de savoir que vous pouvez récupérer la TVA payée lors de vos achats.

Pour en savoir plus sur la procédure de remboursement de la TVA et les directives officielles, consultez les sites Web suivants :

- ; et

- .

TVA aux États-Unis vs TVA en France

Bien que la TVA et la GST soient largement répandues dans le monde, les États-Unis sont le seul pays membre de l'OCDE (Organisation de coopération et de développement économiques) à ne pas avoir instauré de taxe sur la valeur ajoutée au niveau national. Au lieu de cela, les taxes sur les ventes sont prélevées et contrôlées au niveau des états (infranational) et au niveau local (infra-étatique). À l'heure actuelle, 5 des 50 États américains (Alaska, Delaware, Montana, New Hampshire et Oregon) n'appliquent aucune taxe sur les ventes.

A contrario, en France, la TVA est l’impôt dont le rendement est le plus important : la moitié des recettes fiscales de l’État. En comparaison, l’impôt sur le revenu en représente un peu plus du quart. Le taux de TVA applicable varie en fonction de l’activité exercée. Il existe .

- Le taux standard appelé taux normal est de 20 %. Il est prélevé sur la majorité des produits et services.

- Le taux intermédiaire est de 10 %. Il concerne notamment la restauration, la vente de produits alimentaires préparés, les transports, etc.

- Le taux réduit est de 5,5 %. Il s'applique aux produits considérés comme de première nécessité (produits alimentaires, boissons sans alcool, cantine scolaire et énergie).

- Le taux super réduit de 2,1 % sur la presse et les médicaments remboursés par la Sécurité sociale, certains spectacles, la redevance de télévision, etc.

L'évolution des différents systèmes fiscaux dépend des caractéristiques et du contexte historique propres à chaque pays, mais aussi de leur système économique. Vous pouvez continuer à lire, et dans la section suivante, vous obtiendrez plus d'informations sur ce sujet.

Implications économiques de la taxe sur la valeur ajoutée

En 1798, Benjamin Franklin déclarait : « En ce monde rien n'est certain, à part la mort et les impôts. ». Selon Burg (2004), c'est dans l'Égypte ancienne, vers 2390 avant J.-C., que l'impôt a été institué pour la première fois et perçu sous forme de céréales. Avec l'avènement de l'industrialisation, le champ d'application des politiques fiscales s'est progressivement élargi et, au XIXᵉ siècle, la fiscalité faisait partie de presque tous les secteurs d'activité et de consommation dans les pays les plus avancés. Comme les impôts représentent généralement une part considérable des chiffres d'affaires de l'État, ce changement a profondément affecté les questions financières : les préoccupations politiques et économiques de la TVA sont devenues primordiales.

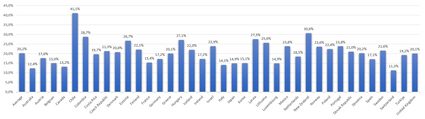

Le graphique suivant montre la part de la TVA en pourcentage de la fiscalité totale en 2020 dans différents pays.

Les implications économiques de la fiscalité peuvent varier en fonction de l'approche théorique et du type de taxe. L'adaptation ou la modification de la structure de la TVA (en termes de champ d'application ou de taux d'imposition) peut avoir un impact sur l'économie dans son ensemble par le biais de différents canaux.

- La TVA peut affecter le comportement d'épargne.

Les économistes, comme c'est souvent le cas sur de nombreuses questions, sont en désaccord sur les implications des différentes charges fiscales. La discussion sur le choix entre l'impôt sur le revenu et l'impôt sur la consommation constitue l'un de ces sujets passionnés. Une grande partie de la profession estime que l'impôt sur le revenu fausse les comportements d'épargne, car il réduit les revenus totaux, et donc le revenu disponible (la partie du revenu qui est disponible après imposition) que les gens pourraient consacrer à l'épargne. À maints égards, une taxe sur la consommation n'apparaît que lorsque l'épargne est dépensée ; elle ne modifie donc pas les décisions d'épargne. Étant donné que l'augmentation de l'épargne contribue à l'augmentation de l'investissement, le fait de s'appuyer davantage sur la taxe sur la consommation peut favoriser davantage la croissance économique.

Aux États-Unis, les recettes du gouvernement dépendent plus de l'impôt sur le revenu des personnes physiques que dans les pays européens, comme la France, où les taxes sur la consommation représentent la plus grande part des revenus du gouvernement. Plusieurs tentatives ont été faites pour faire bouger le système fiscal américain vers une taxation basée sur la consommation, car les partisans d'un tel changement affirment que cela encouragerait les individus à épargner davantage. L'augmentation de l'épargne favoriserait alors la croissance économique en termes de productivité et de niveau de vie.

En revanche, les partisans de l'impôt sur le revenu actuel estiment que les gens ne changeraient pas beaucoup leurs habitudes d'épargne en réponse à un tel changement du système fiscal. En répondant à cette préoccupation, les décideurs politiques américains ont ajusté la loi de l'impôt sur le revenu pour compenser cet effet négatif. Les contribuables peuvent déposer un montant limité sur un compte d'épargne spécial (par exemple les comptes de retraite individuels et les plans 401(k)) qui n'est pas soumis à l'impôt jusqu'à ce qu'ils retirent leur argent pendant la retraite. Dans ce cas, les personnes qui épargnent sur ces comptes sont finalement imposées sur la base de leur consommation plutôt que de leur revenu.

- La TVA redistribue les revenus dans l'économie.

Fermement liées à l'argument sur la question du comportement d'épargne, les lois fiscales qui encouragent l'épargne pèsent également plus fortement sur les personnes à faible revenu. Il en est ainsi parce que les foyers à faible revenu ne peuvent généralement pas se permettre d'épargner et qu'ils ont tendance à dépenser tous leurs revenus pour la consommation quotidienne ; ainsi, un tel système réduit la charge fiscale sur les personnes plus riches et pousse le gouvernement à taxer davantage les pauvres. Il s'ensuit que dans les pays où les recettes fiscales dépendent fortement des taxes à la consommation, comme dans le cas d'une TVA élevée, le fossé entre les riches et les pauvres risque de se creuser, ce qui accroît les inégalités au sein de la société. Le graphique ci-dessous montre les taux normaux de TVA dans les pays de l'OCDE en 2022. Le taux moyen le plus élevé (27 %) est celui de la Hongrie, mais il est compensé par des taux réduits appliqués aux denrées alimentaires et aux maisons nouvellement construites, afin d'aider les plus pauvres et de soutenir les familles.

- La TVA peut modifier les niveaux de prix.

La mise en œuvre ou l'ajustement du taux de TVA peut affecter le niveau des prix, bien que son ampleur et son effet durable dépendent non seulement de la loi fiscale, mais aussi des facteurs économiques et de la réaction des acteurs économiques à un tel changement. Pour s'en convaincre, prenons l'exemple d'une augmentation du taux de TVA dans un pays. L'effet immédiat de ce changement est certainement une augmentation des niveaux de prix des produits soumis à la TVA ; cependant, son effet inflationniste peut être atténué si le vendeur ne transfère pas entièrement ce coût au client final. Une telle situation peut se produire dans les secteurs où la concurrence est forte entre les vendeurs ou lorsque la demande des consommateurs est plus sensible aux changements de prix. En d'autres termes, les variations du prix dépendent largement de l'élasticité-prix de la demande. En outre, le gouvernement peut obliger les vendeurs à ne pas augmenter leurs prix, mettant ainsi en œuvre une mesure dite de plafonnement des prix, qui atténue encore la hausse des prix. Cependant, même si un changement de taux de TVA induit un changement de prix, la durée de l'effet est plutôt courte et n'induit guère une augmentation durable du taux d'inflation.

- La TVA est un stabilisateur automatique.

Étant donné que les impôts publics découlent généralement des activités économiques, leur niveau dépend en grande partie du produit intérieur brut réel (PIB 🇺🇸). La taxe sur la valeur ajoutée évolue notamment au rythme de la production économique en raison de son incidence sur la consommation. Lorsque les revenus augmentent, les gens dépensent davantage en biens et services et les recettes fiscales augmentent donc automatiquement. En d'autres termes, un pourcentage du revenu total produit dans un pays est versé au gouvernement en fonction de l'activité économique : une activité économique plus importante signifie des recettes fiscales plus élevées et un PIB plus faible signifie des recettes fiscales plus faibles. Toutefois, comme la consommation constitue une part considérable du PIB, la majeure partie de ce flux va à l'État, tandis qu'une plus petite partie retourne dans l'économie (sous forme de consommation) et contribue à la croissance économique. Il s'ensuit que les impôts peuvent être considérés comme un stabilisateur automatique puisqu'ils protègent l'économie de la surchauffe, mais peuvent également soutenir l'activité économique lorsque la production est plus faible que prévu. En outre, le gouvernement peut stimuler la consommation en réduisant les taux de TVA ; néanmoins, l'effet de ces politiques est ambigu et peu durable.

L'histoire de la TVA

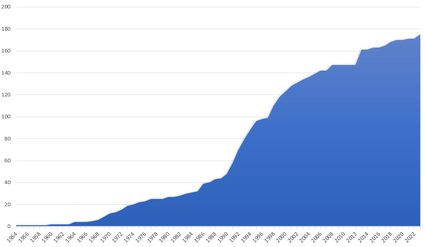

Comparée à d'autres formes d'imposition, la TVA, qui n'existe que depuis un peu plus de 60 ans, est relativement jeune. Néanmoins, elle est devenue l'une des sources de revenus les plus importantes pour les gouvernements. Le graphique ci-dessous montre le nombre de pays appliquant une TVA.

Il n'y a pas de consensus clair sur le moment et le lieu exacts de la toute première apparition de la TVA, mais la plupart des recherches théoriques et des discussions ont commencé dans les années 1920 aux États-Unis et en Allemagne. En un rien de temps, les économistes ont proposé la TVA comme une solution possible pour obtenir des revenus substantiels à l'État sans fausser l'allocation des ressources du système de marché libre (Lindholm, 1980).

C'est un homme d'affaires allemand, Carl von Siemens, qui a eu l'idée de la TVA sur la consommation dans les années 1920, mais c'est Maurice Lauré, codirecteur de l'administration fiscale française, qui a transformé l'idée de Siemens en un système et qui est considéré comme le « père » de la TVA. La France a donc été le premier pays à adopter cette pratique en 1954, bien qu'elle ait été mise en œuvre d'une manière légèrement différente, puisqu'elle ne couvrait que les transactions de gros. Peu après, la TVA a également été appliquée dans les anciennes colonies françaises (la Côte d'Ivoire et le Sénégal) et, en 1965, au Brésil. Dans un premier temps, la nouvelle taxe n'a pas été très bien accueillie. À la fin des années 1960, seuls dix pays avaient intégré la TVA dans leur système fiscal. Son succès mondial est dû à l'expansion de l'Union européenne, l'adoption de la TVA étant l'une des conditions préalables à l'adhésion. En 1989, la TVA était présente dans 48 pays (principalement en Europe occidentale et en Amérique latine), mais grâce au soutien du FMI (Fonds Monétaire International), le nombre de pays qui ont décidé de l'appliquer est passé à plus de 170. La popularité actuelle de la TVA s'explique par le fait qu'elle est considérée comme l'un des moyens les plus efficaces d'augmenter les recettes publiques. Un autre avantage de la TVA est qu'elle est neutre vis-à-vis du commerce international. De plus, elle est dans une certaine mesure à l'abri de la fraude nationale.

FAQ

Quel est le prix brut si le prix net est de 200 € et que la TVA est de 20 % ?

Le prix brut est de 240 €. Pour obtenir cette réponse, nous calculons d'abord le montant de la TVA comme suit : prix net × taux de TVA, soit 200 € × 20 % = 40 €. Ensuite, nous ajoutons ce montant au prix net pour obtenir le prix brut : prix brut = prix net + taxe, soit 200 € + 40 € = 240 €.

Comment calculer le prix hors TVA ?

Pour connaître le prix hors TVA :

- Déterminez le taux de TVA. Écrivez-le sous forme de nombre décimal, par exemple :

15 % = 0,15. - Calculez

1 + TVA. Par exemple,1 + 0,15 = 1,15. - Divisez le prix brut par le nombre obtenu à l'étape 2.

- Il s'agit du prix HT, c'est-à-dire du prix avant l'ajout de la TVA. Si vous avez du mal à faire les calculs, utilisez simplement le calculateur de TVA d'Omni.

Comment calculer la TVA ?

Pour calculer la TVA, vous devez :

20 / 100 = 0,20.50 € × 0,20 = 10,00 €.50 € + 10,00 € = 60,00 €.