Der Kapitalisierungsraten-Rechner, auch Kapitalisierungssatz-Rechner (Englisch: Cap Rate), ist das Hilfsmittel für jeden, der sich für Immobilien interessiert. Er berechnet die Kapitalisierungsrate auf Grundlage des Wertes der Immobilie und den Einnahmen aus der Vermietung. Du kannst damit entscheiden, ob der Preis einer Immobilie gerechtfertigt ist, oder den Verkaufspreis deiner Immobilie bestimmen. In diesem Artikel erfährst du, wie du Kapitalisierungsraten mit der Cap-Rate-Formel berechnest und wie die Definition der Kapitalisierungsrate zu verstehen ist. Zudem erhältst du Einblicke in das praktische Konzept der Kapitalisierungsrate sowie hilfreiche Ratschläge. Nach diesem Artikel wirst du wissen, was eine passende Kapitalisierungsrate für eine Immobilie ist.

Sieh dir auch unseren Immobilienprovisionsrechner an! Du kannst dir auch den Mietwohnungsrechner 🇺🇸 ansehen. Dies ist eine erweiterte Version des Kapitalisierungsraten-Rechners.

Was ist die Definition der Kapitalisierungsrate?

Vereinfacht ausgedrückt, ist die Kapitalisierungsrate (Cap Rate) die Rendite eines Immobilienobjektes. Mit anderen Worten: sie beschreibt, welchen Teil deiner ursprünglichen Investition du jedes Jahr zurückerhältst.

Stell dir zum Beispiel vor, du hast eine Immobilie für 100 000 € gekauft, und die Kapitalisierungsrate beträgt 10%. Das bedeutet, dass jedes Jahr 10% der ursprünglichen Investition an dich zurückfließen werden. Wie du leicht ausrechnen kannst, wird dein Netto-Cashflow nach zehn Jahren gleich null sein, was bedeutet, dass du ab dem elften Jahr mit dieser Investition tatsächlich Geld verdienen wirst.

Wie lautet die Formel für die Kapitalisierungsrate?

Die obige Beschreibung macht es leicht, die Formel für die Kapitalisierungsrate selbst herauszufinden. Grundsätzlich ist die Kapitalisierungsrate das Verhältnis von Nettobetriebserfolg (NOI: Net Operating Income) zum Immobilienwert oder Verkaufspreis.

Kapitalisierungsrate = Nettobetriebserfolg / Immobilienwert

Mit anderen Worten: Dieses Verhältnis ist ein einfaches Mittel, um die Beziehung zwischen der Rendite einer Immobilie und ihrem Preis zu messen. (Weitere Informationen über Verhältnisse findest du in unserem Quotientenrechner).

Nehmen wir an, du bist ein erfahrener Immobilieninvestor. In diesem Fall kannst du auch zusätzliche Parameter einbeziehen:

- die Leerstandsquote (d. h. wie viel Prozent der Zeit die Immobilie leer steht) und

- den Prozentsatz der Betriebskosten (z.B. Versicherungen, Energiekosten und Instandhaltung).

Es ist wichtig zu beachten, dass die Betriebskosten keine Hypothekenzahlungen, Abschreibungen oder Einkommenssteuern berücksichtigen. Das berechnete Nettoeinkommen ist das Geld, welches du vor der Schuldentilgung und vor der Einkommenssteuer verdienst.

Du kannst dann die folgende Formel für das Nettoeinkommen verwenden:

Nettoeinkommen = (100 - Betriebskosten)[%] ∙ (100 - Leerstandsquote)[%] ∙ Bruttoeinkommen.

Wie berechnet sich die Kapitalisierungsrate?

Du kannst die Kapitalisierungsrate mit der oben genannten Formeln handschriftlich ausrechnen oder mit unserem Kapitalisierungsraten-Rechner berechnen. Führe dazu einfach die folgenden Schritte durch:

-

Beginne mit der Bestimmung des Immobilienwertes – das kann z. B. der Verkaufspreis sein. Nehmen wir an, er beträgt 200 000 €.

-

Ermittle deine Brutto-Mieteinnahmen, also den Betrag, den du jedes Jahr von deinen Mietern erhältst. Sagen wir, es sind 30 000 € pro Jahr.

-

Bestimme die Leerstandsquote. Nehmen wir an, dass die Immobilie 2% der Zeit unbewohnt bleibt.

-

Bestimme den Prozentsatz der Betriebskosten. Nehmen wir an, du musst monatlich 500 € für Kosten ausgeben – das sind 6 000 € pro Jahr, was 20% deines Bruttoeinkommens entspricht.

-

Verwende folgende Formel, um das Netto-Mieteinkommen zu berechnen:

Netto-Mieteinkommen = (100 - 20)% ∙ (100 - 2)% * 30 000€ = 0,8 ∙ 0,98 ∙ 30 000€ = 23 520€. -

Schließlich dividierst du das Netto-Mieteinkommen durch den Immobilienwert, um die Kapitalisierungsrate zu erhalten:

Kapitalisierungsrate = 23 520€ / 200 000€ = 11,76 %

Anwendung der Kapitalisierungsrate: Verkauf einer Immobilie

Wann sollen wir die Kapitalisierungsrate berechnen? Stell dir die folgende Situation vor: Du möchtest deine Immobilie verkaufen und bist dir nicht sicher, zu welchem Preis du sie verkaufen kannst. Du weißt, dass dein monatliches Betriebseinkommen 2 800€ beträgt, was 33 600€ pro Jahr entspricht.

Am besten erkundigst du dich nach der Kapitalisierungsrate. Diese Informationen erhältst du in der Regel von einem Makler für gewerbliche Immobilien. Nehmen wir an, die durchschnittliche Kapitalisierungsrate in der Nachbarschaft deiner Immobilie beträgt 9,7%.

Um den Marktwert deiner Immobilie zu berechnen, teilst du einfach das Nettoeinkommen durch die Kapitalisierungsrate:

33 600€ / 9,7% = 33 600€ / 0,097 = 346 392€

Dieses Ergebnis ist der Wert deiner Immobilie. Betrachte dies natürlich nur als Faustregel – es kann andere Gründe für eine Erhöhung oder Senkung des Verkaufspreises geben. Dennoch ist dies ein guter Ausgangspunkt.

Wie bewertest du eine Immobilie anhand ihrer Kapitalisierungsrate?

Wie die Anwendung des Kapitalisierungssatzes bei der Bewertung einer Immobilie hilft, lässt sich am besten anhand eines Praxisbeispiels nachvollziehen. Nehmen wir an, du überlegst, dein Haus zu verkaufen. Nach einigen Nachforschungen stellst du fest, dass Investoren Immobilien wie deine zu einer Kapitalisierungsrate von 10 Prozent kaufen.

Eine Kapitalisierungsrate von 10% bedeutet einen Gewinn von 10% auf einer Investition. Wenn du also z. B. 1 000 € investieren, macht der Investor 100 € Gewinn, was einer Rendite von 10% entspricht. Um es als Formel auszudrücken:

Rendite = 100€ Gewinn / 1 000€ Investition = 10%.

Dies wird im Zusammenhang mit Immobilieninvestitionen folgendermaßen ausgedrückt:

Kapitalisierungsrate = jährlicher Nettoertrag / Wert der Immobilie.

Aber wie hoch ist der Investitionswert, wenn du, sagen wir, 12 000 € Jahresnettoeinkommen aus deiner Immobilie erwirtschaftest, nachdem du 1 000 € Monatsmieten erhalten hast (oder du stellst fest, dass du ein solches Nettoeinkommen haben könntest, wenn du dein Haus vermieten würdest)?

Um dies mathematischen auszudrücken, müssen wir die vorherige Formel umstellen:

Wert der Immobilie = jährliches Nettoeinkommen / Kapitalisierungsrate

Wert der Immobilie = 12 000€ / 0,1 = 120 000€

Das bedeutet, dass dein Haus 120 000 € wert ist.

Wie wirkt sich eine Veränderung des Nettoeinkommens auf den Wert einer Immobilie aus?

Nun, da du ein tieferes Verständnis für die Immobilienbewertung mithilfe der Kapitalisierungsrate bekommen hast, lass uns sehen, was passiert, wenn sich der lokale Immobilienmarkt verändert.

Nehmen wir als einfaches Beispiel an, dass aufgrund der wachsenden Beliebtheit der Sharing Economy (Wirtschaft des Teilens) und Airbnb immer mehr Touristen eine Gegend besuchen, in der sich deine Immobilie befindet. Aufgrund der erhöhten Nachfrage beschließt du, diese Geschäftsmöglichkeit zu nutzen, und vermietest dein Zimmer für kürzere Zeiträume zu höheren Mieten. Dementsprechend steigt dein Gesamt-Nettoeinkommen in einem Jahr von 12 000€ auf 15 000€. Was geschieht in dieser Situation mit dem Wert deiner Immobilie?

Wert des Hauses = 15 000€ / 0,1

Der geschätzte Wert deines Hauses steigt auf 150 000€.

Das obige Beispiel ist relativ einfach: je höher die Nachfrage, desto höher der Wert der Immobilie. Was passiert aber, wenn sich die Kapitalisierungsrate ändert? Im folgenden Abschnitt kannst du dich mit einer solchen Situation vertraut machen.

Wie wirkt sich eine Änderung der Kapitalisierungsrate auf den Wert einer Immobilie aus – die Bedeutung der Zinssätze

Einer der häufigsten externen Faktoren, der die Situation auf dem Markt verändern kann, ist eine Änderung der Zinssätze. Betrachten wir in diesem Zusammenhang eine Situation mit steigenden Zinssätzen. In einem solchen Fall können andere Anlageformen, die direkter mit den Zinssätzen verbunden sind (z. B. Unternehmensanleihen), für Investoren attraktiver werden als der Kauf von Immobilien. Daraus folgt, dass Anleger sich nicht mehr mit einer Rendite von 10 Prozent zufriedengeben, sondern für Immobilieninvestitionen eine Kapitalisierungsrate von, sagen wir, 12 Prozent verlangen.

Wert der Immobilie = 12 000€ / 0,12 = 100 000€

Du siehst, deine Immobilie hat in der Zeit der steigenden Zinssätze an Wert verloren. Wieso? Weil die Investoren bei gleichem Nettoeinkommen weniger für dein Haus bezahlen müssten, um eine höhere Rendite zu erzielen.

Gehen wir von der umgekehrten Situation aus: Was passiert bei sinkenden Zinssätzen? In diesem Fall sinken auch die Kapitalisierungsraten und der Wert deiner Immobilie steigt.

Was können wir daraus ziehen? Auch wenn die Mietpreise sich nicht verändern, können externe wirtschaftliche Faktoren den Marktwert der Immobilie über die Kapitalisierungsrate beeinflussen.

Kapitalisierungsraten und Wohnungsboom

Das eigene Haus in der Vorstadt ist ein weit verbreiteter Traum in Deutschland. Da der Immobiliensektor einen beträchtlichen Teil des BIP Deutschlands ausmacht, ist es nicht verwunderlich, dass ein breites Spektrum der Gesellschaft versucht, von den steigenden Bau- und Immobilienpreisen zu profitieren. In einer solchen Zeit stützen Politiker, Banker, Investoren und gewöhnliche Hauskäufer den Immobilienmarkt gegenseitig. Das kollektive Engagement im Immobiliengeschäft wurde in den USA besonders zu Beginn der 2000er Jahre forciert, als der Kauf eines Hauses zu einer attraktiven Anlageform wurde. Die meisten von uns kennen die katastrophalen Auswirkungen der Weltfinanzkrise von 2008, die den Höhepunkt einer langen Periode extremen Ansturms auf dem Immobilienmarkt darstellte, oder haben sie sogar selbst erlebt.

Doch was geschah in dieser Zeit mit dem Kapitalisierungssatz?

Offensichtlich haben die politischen Entscheidungsträger und Banken eine entscheidende Rolle beim Immobilienboom gespielt, indem sie den Zugang zu Hypothekendarlehen erleichtert haben. Schaue dir unseren Hypothekenrechner 🇺🇸 an, um darüber mehr zu erfahren. Infolge der Innovationen im Finanzsektor und der niedrigen Zinssätze überschwemmten Hypothekenkredite den Wohnungsmarkt. Die steigende Nachfrage und Kredite, die man immer leichter bekommen konnte, führten zu einer Inflation der Immobilienpreise und die Kapitalisierungsraten fielen auf ein noch rekordniedriges Level.

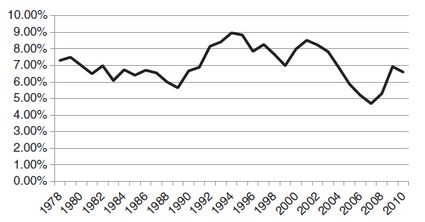

Schaue dir diese Statistik der Kapitalisierungsraten in den USA zwischen 1978 und 2010 an:

Im Jahr 2002 lagen die Kapitalisierungsraten zwischen 8,5 und 9%, was nahe am langfristigen Durchschnitt liegt. Nach mehreren Jahren des stetigen Rückgangs erreichten die Kapitalisierungsraten jedoch einen historischen Tiefstand von 6,5%. Der steile Rückgang der Kapitalisierungsraten belegt die Existenz einer Spekulationsblase auf dem Wohnungsmarkt.

Wie berechnet sich die Kapitalisierungsrate beim Kauf eines Hauses - was ist eine gute Kapitalisierungsrate?

Die Verwendung der Kapitalisierungsrate zur Schätzung des Preises einer Immobilie erfordert genaue Informationen über die Kapitalisierungsrate in dem geografischen Gebiet, in dem du das Haus kaufen möchtest. Du kannst dich an Gutachter, Handelsmakler oder unabhängige Dienstleister wenden, um die genauesten Daten zu erhalten. Auch im Internet findest du einige Anhaltspunkte, z. B. beim Immobilienverband Deutschland .

Wenn du den Kauf eines Hauses oder einer Wohnung in Erwägung ziehst, ohne viel Fachwissen zu haben, wirst du höchstwahrscheinlich eine Vielzahl von Angeboten auf dem Markt finden. Wenn du die Angebote, die nicht infrage kommen, schnell aussortierst, sparst du viel Zeit.

Du kannst historische Kapitalisierungsraten von etwa 8-12 Prozent als praktischer Richtwert nehmen. Als Faustregel kannst du eine Kapitalisierungsrate von 10% als ein Vorauswahlverfahren verwenden, da sie sich ganz einfach ohne Taschenrechner berechnen lässt: Du musst lediglich eine Null zum potenziellen Nettoeinkommen hinzufügen.

Die Kapitalisierungsrate ist keine Grundlage für deine endgültige Entscheidung, aber sie kann dir einen ersten Eindruck davon verschaffen, ob es sich lohnt, mehr Zeit für eine detaillierte Prüfung des Angebots aufzuwenden. Wenn du eine Immobilie siehst, die für 500 000 € zum Verkauf steht, und du weißt, dass die Miete für eine solche Wohnung in der Gegend etwa 1 000 € pro Monat beträgt (= 12 000 € pro Jahr), weißt du bereits, dass es besser ist, das Angebot abzulehnen (die Wohnung sollte etwa 120 000 €/ Jahr kosten).

Möglichkeiten der Bewertung von Immobilien

Es gibt drei herkömmliche Methoden der Immobilienbewertung, die alle auf der Grundlage eines Vergleichs beruhen.

1. Verkaufsvergleichs-Technicken

In diesem Fall basiert die Schätzung auf dem Preis ähnlicher Immobilien auf dem Markt.

2. Kostenwiederbeschaffungs-Verfahren

Dieser Ansatz richtet sich nach der Schätzung der Kosten für die Errichtung einer ähnlichen Immobilie unter Berücksichtigung der Abschreibungssätze und der Grundstückswerte.

3. Ertragswert-Technicken

Die Bewertung von Immobilien nach ihren Einkommensströmen oder Erträgen ist mit den Einkommens-Technicken verbunden. Der Kern dieser Techniken ist die Schätzung der Fähigkeit, während der Lebensdauer der Immobilie einen wirtschaftlichen Nutzen aus ihr zu erzielen.

Kennziffern zur Bewertung von Immobilien

Es gibt zahlreiche Kennzahlen, die dir bei der Entscheidungsfindung helfen können, eine Immobilie zu kaufen oder zu verkaufen. Unter ihnen ist die Kapitalisierungsrate wahrscheinlich die bekannteste Kennzahl; es gibt aber noch weitere, welche dir eine praktische Orientierung bieten können.

Neben der Kapitalisierungsrate sind die folgenden vier Kennziffern von wesentlicher Bedeutung:

-

Der Cash Return on Investment (Cash ROI)

Der Cash Return on Investment, oft auch Cash-on-Cash-Rendite genannt (in Deutsch: Kapital- oder Anlagenrendite), ist das Verhältnis zwischen den nach der Schuldentilgung verbleibenden Barmitteln und dem investierten Kapital. Die ROI und die Kapitalisierungsrate haben einen wichtigen Unterschied: Der ROI wird nach der Schuldentilgung berechnet, während die Kapitalisierungsrate die Schuldentilgung nicht berücksichtigt.

ROI = verbleibender Nettoertrag nach Schuldentilgung / investiertes Kapital -

Die Gesamtkapitalrendite (Total ROI)

Die Gesamtkapitalrendite ist mit der Cash-ROI vergleichbar, allerdings mit einem entscheidenden Unterschied: Sie stellt den Teil der Rendite dar, der nicht aus Barmitteln besteht, nämlich die Kapitalrückzahlung. Anders ausgedrückt, sie berücksichtigt den Tilgungsanteil der Darlehenszahlung in der Gleichung. Die Gesamtkapitalrendite ist also das Verhältnis zwischen den verbleibenden Barmitteln nach Schuldentilgung plus Tilgungszahlungen und dem investierten Kapital:

Die Gesamtkapitalrendite = (verbleibende Barmittel nach Schuldentilgung + Kapitalrückzahlung) / investierte Barmittel -

Der Schuldendienstdeckungsgrad (DSCR)

Der Schuldendienstdeckungsgrad, auch Schuldendienstquote (Englisch: Debt Service Coverage Ratio) genannt, bewertet das Verhältnis zwischen dem für die Schuldendtilgung zur Verfügung stehenden Geldbetrag, d. h. dem Nettobetriebserfolg, und der erforderlichen Schuldentilgung.

Der Schuldendienstdeckungsgrad = Nettobetriebserfolg / Schuldendienst -

Der Bruttomietmultiplikator (GRM)

Der Bruttomietmultiplikator, oder GRM (Englisch: Gross Rent Multiplier), bezeichnet das Verhältnis zwischen dem Gesamtkaufpreis einer Immobilie und ihren geplanten Bruttoeinnahmen. Er ist also das Verhältnis von Wert und Ertrag.

Bruttomietmultiplikator = Kaufpreis / Bruttoplaneinnahmen

Da die oben genannten Kennzahlen weitere finanzielle Dimensionen der Immobilieninvestition berücksichtigen, sind sie hilfreiche Substitute oder Ergänzungen für die Kapitalisierungsrate.

Beschränkungen der Kapitalisierungsrate

Die Anwendung der Kapitalisierungsrate bei der Immobilienbewertung ist zweifelsohne sehr praktisch; allerdings kann die alleinige oder unsachgemäße Anwendung der Kapitalisierungsrate zu schwerwiegenden Fehlern bei der Entscheidungsfindung führen. Wie bereits erwähnt, berücksichtigt die Kapitalisierungsrate im Gegensatz zu anderen schuldenbezogenen Kennziffern nicht die Schuldentilgung. Da Hypothekendarlehen häufig zur Finanzierung von Immobilienkäufen dienen, kann eine ROI Anlagenrendite (ROI) einen besseren Anhaltspunkt bieten.

Außerdem gibt es Fälle, in denen die Kapitalisierungsrate einfach nicht anwendbar ist. Wenn Ihr Ziel beispielsweise eine kurzfristige Immobilieninvestition ist, ist die Kapitalisierungsrate kein geeignetes Instrument, da bei dieser Art von Investitionen keine Mieteinnahmen erzielt werden.

Zudem kann sich, wie gezeigt, das Zinsumfeld auf die Kapitalisierungsrate auswirken. Dieser externer Faktor wird nicht durch den Immobilienmarkt, sondern von der Geldpolitik verursacht. Seit der Weltfinanzkrise 2008 lag der Leitzins mehrere Jahre lang an der Nullgrenze, was auch andere Zinssätze in einen ungewöhnlich niedrigen Bereich drückte. Dementsprechend sanken die Kapitalisierungsraten, was zu einem Anstieg der Immobilienpreise führte, insbesondere in Großstädten mit gefragtem Wohnungsmarkt.

Die richtige Verwendung der Kapitalisierungsrate und die Kenntnis ihrer Vor- und Nachteile kann dir einen schnellen Anhaltspunkt für die Bewertung von Immobilien geben. Wenn du zudem das vorherrschende Zinsumfeld und die Richtung der Geldpolitik kennst, dann kannst du mit größerer Zuversicht bestimmen, ob ein Kapitalisierungssatz gut für dich ist.

FAQs

Was ist eine gute Kapitalisierungsrate für ein Mietobjekt?

Die Faustregel ist, dass eine gute Kapitalisierungsrate zwischen 4—12% liegt. Wo auf dieser Skala du am besten liegst, hängt davon ab, wie viel Risiko du eingehen kannst. Mehr Risiko bedeutet eine höhere Prämie und damit eine höhere Kapitalisierungsrate, während ein geringeres Risiko näher an 4% liegt.

Berücksichtigt die Kapitalisierungsrate Hypotheken?

Die Kapitalisierungsrate berücksichtigt keine Hypothek. Das ermöglicht es dir, die Rendite einer Immobilie genau einzuschätzen und so das beste Angebot für dich zu finden. Wenn du deine Hypothek einbeziehen möchtest, ermittelst du die gehebelte Rendite.

Steigen die Kapitalisierungsraten mit den Zinssätzen?

Ja, die Kapitalisierungsraten steigen mit den Zinssätzen. Dieser Zusammenhang ist darauf zurückzuführen, dass der Geldbetrag, welcher mit der Anlage in Staatsanleihen verdient wird, steigt. Dies wird zu einer attraktiveren Investitionsmöglichkeit, was das Risiko erhöht, in etwas anderes zu investieren.

Was bedeutet eine Kapitalisierungsrate von 7,5?

Eine Kapitalisierungsrate von 7,5 bedeutet, dass du ein jährliches Bruttoeinkommen von 7,5% auf den Wert deiner Immobilie oder Investition erwarten kannst. Wenn der Wert deiner Immobilie 150 000 € beträgt, bedeutet eine Kapitalisierungsrate von 7,5 eine jährliche Rendite von 11 250 €.