Il valore futuro della rendita finanziaria 🇺🇸 è uno strumento compatto che ti aiuta a calcolare il valore di una serie di flussi di cassa uguali a una data futura. In altre parole, con questo calcolatore per rendite finanziarie puoi calcolare il valore futuro di una serie di pagamenti periodici. Puoi anche usarlo per scoprire che cos'è il pagamento di una rendita finanziaria, il periodo o il tasso di interesse se vengono forniti altri valori. Inoltre, ppuoi scoprire di più sui diversi tipi di rendita finanziaria e avere un'idea del background analitico.

Se questo argomento ti interessa, dai un'occhiata anche al calcolatore del valore temporale del denaro 🇺🇸!

Cos'è una rendita finanziaria?

La rendita finanziaria si riferisce a un tipo specifico di costruzione finanziaria che prevede una serie di pagamenti per un certo periodo di tempo, indipendentemente dalla direzione del flusso di denaro (cioè, il denaro viene pagato a te o tu paghi il denaro a qualcun altro). Le rendite devono inoltre soddisfare due condizioni: i pagamenti sono uguali e vengono effettuati a intervalli fissi. Ad esempio, 200 euro pagati alla fine di ognuno dei dieci anni successivi sono una rendita finanziaria decennale.

Se hai a che fare con una rendita finanziaria, ci sono due aspetti da considerare: il valore attuale e quello futuro della rendita. Questo calcolatore calcola il valore futuro delle rendite per te, ma ti interessa scoprire il valore attuale di una rendita finanziaria, visita il nostro calcolatore del valore attuale della rendita 🇺🇸.

Tipi di rendite finanziarie

Esistono diversi modi per classificare le rendite finanziarie. Potresti sentire parlare di una rendita finanziaria in cui i pagamenti vengono erogati per il resto della vita dell'acquirente (il beneficiario della rendita). Poiché questo tipo di rendita viene pagata solo in particolari circostanze, si chiama rendita condizionata all’esistenza (cioè dipende dalla durata della vita del beneficiario). Se il contratto specifica il periodo in anticipo, si parla di rendita finanziaria certa o garantita.

Le rendite finanziarie si distinguono anche in base alla variabilità dei pagamenti. Ci sono le rendite fisse, in cui i pagamenti sono costanti, ma ci sono anche le rendite variabili, che ti permettono di accumulare i pagamenti e di investirli in modo fiscalmente differito. Esistono anche rendite finanziarie in cui i pagamenti sono legati a un indice.

È importante notare che questo calcolatore distingue due tipi di rendita finanziaria, secondo le tempistiche dei pagamenti:

-

Nella rendita posticipata i pagamenti vengono effettuati alla fine dei periodi: ipoteche, prestiti per l'auto e prestiti per studenti sono convenzionalmente rendite posticipate.

-

Nella rendita anticipata i pagamenti vengono effettuati all'inizio di ogni periodo: pagamenti di locazioni, premi di assicurazioni sulla vita e vincite alla lotteria (se hai la fortuna di vincerne una!)

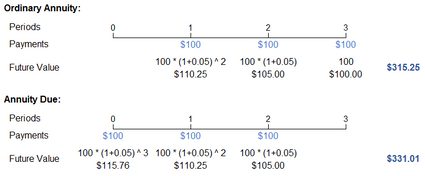

Il modo più semplice per capire la differenza tra questi tipi di rendita finanziaria è considerare un semplice esempio. Supponiamo che tu depositi 100 euro all'anno per tre anni e che il tasso di interesse sia del 5%; quindi, hai una rendita finanziaria di 100 euro, su 3 anni, al 5%.

Importo del pagamento = 100 euro

Tasso di interesse = 5%

Durata della Rendita finanziaria = 3 anni

Il grafico seguente mostra le scadenze dei due tipi di rendita finanziaria con i relativi valori futuri. Come puoi vedere, nel caso di una rendita posticipata, ogni pagamento avviene un anno prima del pagamento della rendita anticipata. I pagamenti anticipati influiscono immediatamente sul valore futuro della rendita finanziaria, poiché il denaro rimane in banca più a lungo e, quindi, matura interessi per un periodo aggiuntivo. Pertanto, con la rendita posticipata, il valore futuro della rendita è più alto rispetto alla rendita anticipata.

Il grafico spiega anche visivamente come si calcola il valore futuro di una rendita finanziaria: si tratta semplicemente della somma dei flussi di cassa composti stimati in ogni anno. Come si calcolano questi pagamenti singoli? Guarda il nostro esempio di rendita finanziaria anticipata. Il primo pagamento produce interessi per due periodi, il secondo per un periodo e il terzo non produce interessi perché viene effettuato alla fine della rendita finanziaria. Questo è un esempio di interesse composto, una caratteristica comune in finanza in cui gli interessi vengono calcolati sugli interessi.

Questo approccio può sembrare semplice, ma il calcolo può diventare oneroso se la rendita finanziaria copre un lungo periodo. Inoltre, possono comparire altri fattori da tenere in considerazione che complicano ulteriormente la stima. Nella sezione che segue, potrai scoprire come applicare il nostro calcolatore di rendita finanziaria a qualsiasi scenario, per quanto complesso.

Come si usa il nostro calcolatore del valore futuro della rendita finanziaria

Nella sezione precedente, ci auguriamo di averti fornito alcune informazioni sul funzionamento di una semplice rendita finanziaria. Tuttavia, puoi applicare il nostro calcolatore per il valore futuro della rendita per risolvere problemi finanziari più complessi. In questa sezione ti spieghiamo come si usa questo calcolatore e le basi matematiche che lo governano.

Per iniziare, diamo una rapida occhiata ai parametri e ai termini che potresti incontrare nel nostro calcolatore:

-

Importo del pagamento (IP): è l'importo versato in entrata o in uscita (flusso di cassa) per ogni periodo. -

Tasso di interesse (r): è il tasso annuo nominale espresso in percentuale. -

Durata della rendita: è la durata della rendita finanziaria. -

Frequenza di capitalizzazione (m): si riferisce al numero di volte in cui l'interesse composto viene applicato. Ad esempio, se la capitalizzazione è annuale, m = 1, trimestrale, m = 4, mensile, m = 12, ecc. Puoi anche scegliere la capitalizzazione continua, che è una forma estrema e il limite teorico della frequenza di capitalizzazione. In questo caso, m = infinito. -

Frequenza di pagamento (q): indica la frequenza con cui si verseranno i pagamenti. -

Tipo di rendita (T): indica la tempistica del pagamento in ogni periodo di pagamento (rendita anticipata: fine di ogni periodo di pagamento; rendita posticipata: inizio di ogni periodo di pagamento). -

Valore futuro della rendita finanziaria (VFR): è il valore futuro di tutti i flussi di cassa (pagamenti) del valore attuale.

Nella sezione Modalità avanzata sono presenti anche i seguenti campi:

-

Tasso di crescita della rendita (g): è la percentuale di aumento della rendita nel caso di una rendita crescente. -

Numero di periodi (t): indica il numero di volte in cui vengono maturati gli interessi. -

Il

Tasso di interesse equivalentee ilTasso di interesse equivalente periodicosono i tassi di interesse composti quando i pagamenti e la capitalizzazione avvengono con una frequenza diversa (non può essere impostato manualmente).

Ora che (si spera) conosci il gergo finanziario applicato a questo calcolatore, ti forniremo una panoramica delle equazioni coinvolte nel calcolo.

Le due formule di base della rendita finanziaria sono le seguenti:

-

Rendita finanziaria anticipata:

VFR = IP / i × ((1 + i)ⁿ - 1) -

Rendita finanziaria posticipata:

VFR = IP / i × ((1 + i)ⁿ - 1) × (1 + i)n = m × t, dovenè il numero totale di periodi di capitalizzazionei = r / m, doveiè il tasso di interesse composto periodico (tasso sugli intervalli di capitalizzazione)

Per semplicità, nelle seguenti formule faremo riferimento alla rendita finanziaria anticipata.

-

Valore futuro di una rendita finanziaria crescente (g ≠ i):

VFR = IP / (i - g) × ((1 + i)ⁿ - (1 + g)ⁿ) -

Valore futuro di una rendita finanziaria crescente (g = i):

VFR = IP × n × (1 + i)⁽ⁿ⁻¹⁾ -

Valore futuro di una rendita finanziaria con capitalizzazione continua (m → ∞)

VFR = IP / (eʳ - 1) × (eʳᵗ - 1)dove

eindica la costante esponenziale, pari a circa 2,718.

FAQ

Come funzionano le rendite finanziarie?

Le rendite finanziarie sono prodotti assicurativi sulla vita che prevedono un investimento. Esistono due tipi principali di rendita finanziaria:

-

Il primo fornisce un rendimento fisso, simile a quello di un certificato di deposito; e

-

Il secondo fornisce un rendimento variabile. Dipende dalla rendita delle attività in cui la rendita finanziaria viene investita (come gli indici di borsa).

Le rendite finanziarie sono un buon investimento?

Dipende sempre dai tuoi obiettivi finanziari e dalla tua tolleranza al rischio. Le rendite finanziarie fisse sono destinate alle persone che cercano la sicurezza; tuttavia, è probabile che perdano potere d'acquisto a causa dell'inflazione. Al contrario, le rendite variabili possono rendere molto di più, ma il loro valore può fluttuare.

Come si calcola il valore futuro di una rendita finanziaria?

Per calcolare il valore futuro di una rendita finanziaria:

-

Definisci l'importo del pagamento che depositerai (P), il tasso di rendimento per periodo (r) e il numero di periodi in cui contribuirai (n);

-

Calcola: (1 + r)ⁿ meno uno, e dividi per r; e

-

Moltiplica il risultato per P e otterrai il valore futuro di una rendita finanziaria. Inoltre, puoi provare lo strumento di Omni Calculator sul valore futuro di una rendita finanziaria.

Di quanti soldi ho bisogno per avere una rendita finanziaria di 1 milione di euro?

Per accumulare 1 000 000 di euro devi investire 1316,88 euro al mese in una rendita finanziaria con un rendimento annuo del 10% e farlo per 20 anni. Puoi verificare questo risultato con lo strumento di Omni Calculator sul valore futuro della rendita finanziaria.