Questo calcolatore per l'imposta sul valore aggiunto, nota anche come calcolatore della partita IVA, è uno strumento che puoi utilizzare per calcolare l'importo dell'IVA da pagare e il prezzo lordo del prodotto in base al suo valore netto. Inoltre, puoi utilizzare il nostro calcolatore per aggiungere o togliere l'IVA all'importo netto o lordo. Prima di utilizzare questo calcolatore della partita IVA, ti consigliamo di approfondire l'argomento — cos'è l'IVA, qual è la sua storia, come calcolare l'IVA manualmente e quali sono le sue implicazioni economiche insieme ad alcuni fatti interessanti.

Definizione di IVA

L'imposta sul valore aggiunto (IVA), o il value-added tax (VAT) in inglese, è una imposta sul consumo; viene applicata a beni e servizi, motivo per cui è nota come imposta sui beni e servizi (GST) in alcuni paesi come Australia, Canada, Nuova Zelanda e Singapore. Il nome si riferisce al fatto che si tratta di un'imposta sul "valore aggiunto ", ovvero il prezzo di vendita di un prodotto dopo aver dedotto il costo dei materiali e di altri fattori imponibili (vedi sotto per un esempio). Un'altra forma di imposta sui consumi è l'imposta sulle vendite 🇺🇸.

Qual è la differenza tra IVA/GST e imposta sulle vendite?

L'IVA/GST si applica a tutte le fasi della produzione di beni e servizi (viene quindi definita un'imposta multistadio) e viene calcolata solo in base al "valore aggiunto". Ciò significa che ogni partecipante alla catena di produzione paga l'IVA solo per il "valore aggiunto" che crea. Questo processo va avanti fino a quando il prodotto non raggiunge il destinatario finale — il cliente. Questi non produce alcun "valore aggiunto", pertanto è lui il ultimo portatore dell'onere fiscale.

Al contrario, l'imposta sulle vendite al dettaglio è un'imposta monofase applicata sul valore totale dei beni o servizi venduti al momento della vendita. Pertanto viene pagata una sola volta, a differenza dell'IVA che viene calcolata più volte.

Attraverso un semplice esempio, la tabella seguente illustra il confronto tra l'IVA e l'imposta sulle vendite. Immaginiamo che un boscaiolo tagli gli alberi (senza costi) e venda il legno (sufficiente per un barile) al proprietario di una segheria per 100 euro. Il proprietario della segheria taglia il legno in doghe di quercia e lo vende al bottaio per 150 euro. Il bottaio produce quindi un barile che può vendere a 300 euro al rivenditore che alla fine lo vende al cliente per 350 euro. L'IVA totale pagata è di 35 euro o il 10% della somma dei valori aggiunti in ogni fase. Nel caso dell'imposta sulle vendite con la stessa aliquota del 10%, l'imposta pagata è identica, ma viene applicata solo nel punto vendita al cliente.

Fase | Prezzo del prodotto | Valore aggiunto | 10% IVA | 10% imposta sulle vendite al dettaglio |

|---|---|---|---|---|

1 | tronco | 100 € | 100 € | 10 € |

2 | doga | 150 € | 50 € | 5 € |

3 | barile | 300 € | 150 € | 15 € |

4 | barili | 350 € | 5 € | 35 € |

Imposta totale | 35 € | 35 € | 35 € |

Le due implicazioni cruciali della differenza tra l'IVA e l'imposta sulle vendite sono che l'IVA comporta costi amministrativi più elevati in quanto viene applicata in modo più ampio, ma è meno visibile per il consumatore finale e quindi potrebbe essere più favorevole da un punto di vista politico (Wells e Slesher, 1999).

Qual è la differenza tra IVA e GST?

L'IVA e la GST sono spesso utilizzate in modo intercambiabile, anche se esistono particolari differenze derivanti dalla loro applicazione. Entrambe le forme di imposta sono presenti in più fasi delle transazioni e si basano sul valore aggiunto; tuttavia, la procedura dell'IVA è legata alla catena di produzione e distribuzione, a differenza della GST che compare nella catena di fornitura. In altre parole, l'IVA è legata al momento della vendita, mentre la GST è legata al punto di fornitura.

Inoltre, l'IVA è un'imposta sul consumo finale di beni e servizi che è interamente a carico del consumatore. Al contrario, la GST è un'imposta unica sulla fornitura di beni e servizi. I crediti delle imposte pagate a monte in ogni fase sono disponibili nella fase successiva di aggiunta di valore, il che rende la GST essenzialmente un'imposta solo sull'aggiunta di valore in ogni fase. Il consumatore finale dovrà quindi sostenere solo la GST applicata dall'ultimo rivenditore della catena di fornitura, con benefici di compensazione in tutte le fasi precedenti.

Inoltre, l'IVA viene eseguita offline sulla base di un riepilogo relativo a un periodo specifico, mentre la GST viene eseguita esclusivamente online sulla base delle transazioni. Inoltre, nel sistema IVA, il venditore è responsabile della riscossione dei ricavi, mentre nel sistema GST è l'acquirente a occuparsi dei registri.

Un'altra differenza tra i due sistemi è la questione della doppia imposizione, presente nel regime IVA, in quanto l'imposta sui prodotti soggetti ad accisa potrebbe essere applicata anche al produttore. Al contrario, l'imposta sulle accise all'interno della GST viene assorbita e quindi la doppia imposizione non è vincolante in questo caso.

Margine e procedura IVA

Alcune aziende hanno il diritto di scegliere un'altra forma di tassazione dell'IVA, chiamata regime del margine IVA. Questa procedura IVA consente alle aziende di pagare l'IVA sul margine di profitto dei beni venduti. A differenza dell'IVA ordinaria, il venditore non può detrarre l'IVA dai beni o servizi acquistati. Se vuoi sapere come calcolare il tuo margine di profitto, puoi utilizzare il nostro calcolatore per il margine lordo. Se vuoi usarlo in combinazione con l'IVA, prova il calcolatore di margine e IVA (non ha nulla a che fare con il "regime del margine IVA").

Come si calcola l'IVA?

Per calcolare l'IVA, è necessario:

- Determinare il prezzo netto (prezzo IVA esclusa). Facciamo

50 €; - Trovare l'aliquota IVA. Nel nostro esempio sarà del

23%. Se espressa in percentuale, dividila per100. Quindi è23 / 100 = 0,23; - Per calcolare l'importo dell'IVA: moltiplica l'importo netto per l'aliquota IVA.

50 € × 0,23 = 11,50 €; e - Per determinare il prezzo lordo: prendi l'importo dell'IVA dal punto 3 e aggiungilo al prezzo IVA esclusa. Otterrai il prezzo IVA inclusa:

50 € + 11,50 € = 61,50 €.

In sostanza, si tratta di un tipo specifico di calcolo dal netto al lordo. Se vuoi farlo velocemente, usa il nostro calcolatore della partita IVA online.

Quando può essere rimborsata l'IVA?

Ci sono circostanze in cui l'IVA pagata è rimborsabile. Vediamo di seguito le situazioni associate all'IVA pagata nei paesi dell'UE.

- Rimborsi transfrontalieri alle imprese dell'UE — L'IVA pagata durante le transazioni transfrontaliere che si svolgono occasionalmente tra i paesi dell'UE;

- Rimborso dell'IVA per le imprese extra-UE — le imprese che non hanno sede nell'UE possono escludere l'IVA quando fanno affari con i paesi dell'UE; e

- Rimborso dell'IVA per i turisti stranieri — se stai per visitare l'UE, vale la pena sapere che potresti recuperare l'IVA pagata durante i tuoi acquisti.

Puoi trovare la procedura IVA e le linee guida ufficiali su come elaborare il rimborso IVA sui seguenti siti web:

- ; e

L'imposta sul valore aggiunto negli Stati Uniti

Nonostante l'ampia diffusione dell'IVA e della GST nel mondo, gli Stati Uniti sono l'unico membro dell'OCSE (Organizzazione per la Cooperazione e lo Sviluppo Economico) a non aver istituito un'imposta sul valore aggiunto a livello nazionale. Le imposte sulle vendite sono invece applicate e controllate a livello statale (sub-nazionale) e locale (sub-statale). Attualmente, 5 dei 50 stati americani (Alaska, Delaware, Montana, New Hampshire e Oregon) non applicano alcuna imposta sulle vendite.

L'evoluzione dei diversi sistemi fiscali dipende dalle caratteristiche specifiche dei paesi e dal loro background storico, ma anche dai loro sistemi economici. Continua a leggere e nella sezione seguente troverai ulteriori informazioni su questo argomento.

Implicazioni economiche dell'imposta sul valore aggiunto

Benjamin Franklin nel 1798 affermò: "In questo mondo non c'è nulla di certo, se non la morte e le tasse." Secondo Burg (2004), fu l'Antico Egitto, intorno al 2390 a.C., a istituire per la prima volta la tassa e a riscuoterla sotto forma di cereali. Con l'avvento dell'industrializzazione, il campo di applicazione delle politiche fiscali si è gradualmente ampliato, ed entro il XIX secolo, la tassazione faceva parte di quasi ogni tipo di attività e consumo umano nei paesi più avanzati. Poiché le imposte pubbliche rappresentano una parte considerevole delle entrate statali, questo cambiamento ha influenzato profondamente i nostri affari finanziari — le preoccupazioni politiche ed economiche dell'IVA sono diventate di primaria importanza.

Il seguente grafico mostra la percentuale dell'IVA sul totale delle imposte nel 2020 in diversi paesi.

Le implicazioni economiche della tassazione possono cambiare a seconda dell'approccio teorico e del tipo di imposta. L'adattamento o la modifica della struttura dell'IVA — per quanto riguarda il campo di applicazione o l'aliquota — può avere un impatto sull'economia nel suo complesso attraverso diversi canali:

- Può influenzare l’approccio al risparmio

Gli economisti, come spesso accade in un'ampia gamma di questioni economiche, spesso non sono d'accordo sulle implicazioni dei vari oneri fiscali. La discussione sulla scelta tra tassa sul reddito e tassa sul consumo costituisce uno di questi temi accesi. Una parte considerevole della professione ritiene che l'imposta sul reddito distorca l’approccio al risparmio in quanto riduce i guadagni, riducendo così il reddito disponibile (la parte di reddito disponibile dopo la tassazione) che le persone potrebbero dedicare al risparmio. D'altra parte, un'imposta sui consumi emerge solo quando i risparmi vengono spesi; quindi non altera le decisioni di risparmio. Poiché un maggiore risparmio contribuisce ad aumentare gli investimenti, affidarsi maggiormente all'imposta sui consumi può favorire la crescita economica.

Negli Stati Uniti, le entrate statali dipendono maggiormente dalle imposte sul reddito delle persone fisiche rispetto ai Paesi europei, dove le imposte sui consumi costituiscono la parte più consistente delle entrate statali. Ci sono stati diversi tentativi di spostare il sistema fiscale statunitense verso una tassazione basata sui consumi, in quanto i sostenitori di questo cambiamento credono che incoraggerebbe gli individui a risparmiare di più. Un risparmio più elevato favorirebbe quindi la crescita economica della produttività e del tenore di vita.

Al contrario, i promotori dell'attuale imposta sul reddito ritengono che le persone non cambierebbero di molto le loro abitudini di risparmio in risposta a un simile cambiamento del sistema fiscale. Per rispondere a questa preoccupazione, i politici americani hanno modificato la legge sull'imposta sul reddito per compensare questo effetto negativo. I contribuenti possono depositare un importo limitato su un conto di risparmio speciale (ad esempio i conti pensionistici individuali e i piani 401(k)) che non è soggetto a tassazione fino a quando non ritirano il denaro durante il pensionamento. In questo caso, le persone che risparmiano attraverso questi conti vengono tassate in base al loro consumo piuttosto che al loro reddito.

- Ridistribuisce il reddito nell'economia

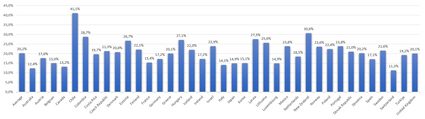

Strettamente collegate all'argomento dell’approccio al risparmio, le leggi fiscali che promuovono il risparmio impongono anche un peso maggiore alle persone con un reddito più basso. Questo perché le famiglie a basso reddito di solito non possono permettersi di risparmiare e tendono a spendere tutto il loro reddito per i consumi quotidiani; quindi un sistema del genere riduce l'onere fiscale sulle persone più ricche e spinge il governo a imporre una tassa più alta sui poveri. Ne consegue che nei paesi in cui le entrate fiscali si basano in larga misura sulle imposte sui consumi, come un'aliquota IVA elevata, può aumentare il divario tra ricchi e poveri, incrementando così la disuguaglianza nella società. La figura seguente mostra l'aliquota IVA standard nei paesi OCSE nel 2022. L'aliquota standard più alta (27%) appartiene all'Ungheria; tuttavia, è compensata da aliquote ridotte applicate agli alimenti e alle case di nuova costruzione per aiutare i poveri e sostenere le famiglie.

- Può alterare i livelli di prezzo

L'implemento o l'adeguamento dell'aliquota IVA può influire sul livello dei prezzi, anche se l'entità e l'effetto duraturo dipendono non solo dal disegno della legge fiscale, ma anche dai fattori economici e dalla reazione degli attori economici a tale cambiamento. Per capirlo, consideriamo un aumento dell'aliquota IVA in un paese. L'effetto immediato del cambiamento è sicuramente un aumento dei prezzi dei prodotti soggetti a IVA; tuttavia, il suo effetto inflazionistico può essere mitigato se il venditore non trasferisce interamente il costo al cliente finale. Questa situazione può verificarsi nei settori in cui la concorrenza tra i venditori è elevata o la domanda dei consumatori è più sensibile alle variazioni di prezzo. In altre parole, l'effetto del prezzo pieno dipende in larga misura dall'elasticità della domanda. Inoltre, il governo può costringere i venditori a non aumentare i prezzi, attuando così le cosiddette misure di massimali di prezzo, che attenuano ulteriormente l'effetto prezzo. Tuttavia, anche se uno spostamento dell'aliquota IVA induce una variazione dei prezzi, la durata dell'effetto è piuttosto breve e difficilmente induce un aumento sostenuto del tasso di inflazione.

- Stabilizzatore automatico

Poiché le imposte statali, in generale, derivano dalle attività economiche, il loro livello dipende in larga misura dal Prodotto Interno Lordo (PIL 🇺🇸 o GDP in inglese) reale. L'imposta sul valore aggiunto, in particolare, si muove di pari passo con la produzione economica a causa del suo carattere basato sul consumo. Quando il reddito cresce, le persone spendono di più in beni e servizi e quindi le entrate fiscali aumentano automaticamente. In altre parole, una percentuale del reddito totale prodotto in un paese affluisce al governo a seconda dell'attività economica — un'attività economica più elevata significa maggiori entrate fiscali e un PIL più basso significa minori entrate fiscali. Tuttavia, poiché i consumi costituiscono una parte considerevole del PIL, la maggior parte di essi confluisce nel governo, mentre una percentuale minore ritorna nell'economia (come forma di consumo) e contribuisce alla crescita economica. Ne consegue che le tasse possono essere considerate come uno stabilizzatore automatico in quanto proteggono l'economia dal surriscaldamento ma possono anche sostenere l'attività economica quando la produzione è inferiore alle aspettative. Inoltre, il governo può stimolare i consumi riducendo le aliquote IVA; tuttavia, gli effetti di queste politiche sono ambigui e difficilmente duraturi.

Storia dell'IVA

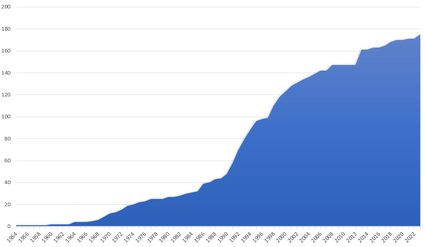

Rispetto ad altre forme di tassazione, l'IVA, con poco più di 60 anni di attività, è relativamente giovane. Tuttavia, è diventata una delle più importanti fonti di entrate per i governi. La figura seguente mostra il numero di paesi che hanno implementato l'IVA.

Non c'è un chiaro consenso sul momento e sul luogo esatto della prima comparsa dell'IVA, tuttavia la maggior parte delle ricerche teoriche e delle discussioni sono iniziate negli anni '20 negli Stati Uniti e in Germania. In quel periodo, gli economisti proposero l'IVA come una possibile soluzione per ottenere ingenti entrate statali senza distorcere l'allocazione delle risorse del sistema di libero mercato (Lindholm, 1980).

Un uomo d'affari tedesco, Carl von Siemens, ebbe l'idea dell'IVA sui consumi negli anni '20. Tuttavia, fu Maurice Lauré, direttore delle autorità fiscali francesi, a trasformare l'idea di Siemens in un sistema ed è considerato il "padre" dell'IVA. Pertanto, la Francia fu il primo paese ad adottare questa pratica nel 1954, anche se fu implementata in modo leggermente diverso, in quanto copriva solo le transazioni all'ingrosso. Poco dopo, l'IVA fu applicata anche nelle ex colonie francesi — Costa d'Avorio e Senegal — e, nel 1965, in Brasile. Inizialmente, la nuova imposta non ottenne molto riconoscimento. Alla fine degli anni '60, c'erano solo 10 i Paesi che avevano implementato l'IVA nei loro sistemi fiscali. Il suo successo mondiale fu dovuto all'espansione dell'Unione Europea, in quanto l'adozione dell'IVA era uno dei prerequisiti per l'adesione. Nel 1989 l'IVA era presente in 48 paesi (principalmente in Europa occidentale e in America Latina), ma grazie al forte sostegno del FMI, il numero di paesi che l'hanno implementata è cresciuto fino a oltre 170. L'attuale popolarità dell'IVA deriva dal fatto che si ritiene che sia uno dei modi più efficaci per aumentare le entrate statali. Un altro vantaggio dell'IVA è che è neutrale nei confronti del commercio internazionale. Inoltre, è in qualche modo al riparo dalle frodi interne.

FAQ

Qual è il lordo se il netto è di 200 euro e l'IVA è del 20%?

Il prezzo lordo è di 240 €. Per arrivare a questa risposta, calcoliamo per prima cosa l'importo dell'IVA come Prezzo netto × aliquota IVA, quindi 200 € × 20% = 40 €. Poi aggiungiamo questo dato al prezzo netto per ottenere il prezzo lordo: Lordo = netto + tasse, quindi 200 € + 40 € = 240 €.

Come si calcola il prezzo netto dell'IVA?

Per trovare il prezzo netto dell'IVA:

- Determina l'aliquota

IVA. Scrivila come numero decimale, ad esempio15% = 0,15; - Calcola

1+ IVA. Ad esempio,1 + 0,15 = 1,15; - Dividi il prezzo

lordoper il numero ottenuto al punto 2; e - Questo è il prezzo netto, cioè il prezzo prima dell'aggiunta dell'IVA. Se hai difficoltà con i calcoli, usa il calcolatore della partita IVA di Omni.