Il calcolatore di interesse composto funziona come ogni simulatore dell'interesse composto: utilizza una formula per calcolare l'interesse composto, o qualunque parametro tu voglia trovare. Perché abbiamo creato questo strumento? Per prendere decisioni finanziarie intelligenti, devi essere in grado di prevedere il risultato finale. Ecco perché vale la pena saper calcolare l'interesse composto, che sia giornaliero o mensile, e il tasso di interesse composto.

In questo articolo parleremo dei seguenti argomenti:

- Come si usa questo calcolatore di interesse composto?

- Definizione del tasso di interesse

- Che cos'è l'interesse composto?

- Qual è la differenza tra interesse semplice e interesse composto?

- Che cos'è la frequenza di capitalizzazione?

- Formula dell'interesse composto

- Esempi di calcolo dell'interesse composto:

- Valore futuro di un investimento con un tasso di interesse annuo

- Valore futuro di un investimento con un tasso di interesse mensile

- Calcolo del tasso di interesse composto

- Calcolo del tempo di raddoppio di un investimento

- Tabella dell'interesse composto

- Nella sezione FAQ, risposte ad altre domande, per esempio Come si calcola l'interesse composto per gli ETF a interesse composto?

Come si usa questo calcolatore di interesse composto?

Il nostro calcolatore di interesse composto è uno strumento versatile che ti aiuta a prevedere la crescita dei tuoi investimenti nel tempo. Per usarlo al meglio, segui queste istruzioni:

-

Inserisci il saldo iniziale: inizia inserendo l'importo che hai inizialmente investito o risparmiato.

-

Inserisci il tasso di interesse: digita il tasso di interesse annuo che il tuo investimento guadagnerà.

-

Imposta la durata: stabilisci il numero di anni e mesi in cui vuoi che l'investimento cresca.

-

Seleziona la frequenza di capitalizzazione: scegli la frequenza (in anni o giorni) con cui gli interessi verranno capitalizzati.

-

Depositi aggiuntivi: decidi se vuoi effettuare depositi aggiuntivi. In tal caso, specifica l'importo, la frequenza, se avvengono all'inizio o alla fine del periodo di capitalizzazione e il loro tasso di crescita annuale.

-

Controlla i risultati: il calcolatore mostrerà il saldo finale, l'interesse composto totale e la ripartizione degli interessi maturati sul saldo iniziale e sui depositi aggiuntivi. Mostrerà anche l'importo principale totale e la somma dei depositi aggiuntivi effettuati nel corso del periodo.

-

Visualizzazione: puoi scegliere di rappresentare visivamente la crescita del tuo saldo selezionando un grafico a barre, un grafico a torta, una tabella o una visualizzazione combinata di grafico e tabella.

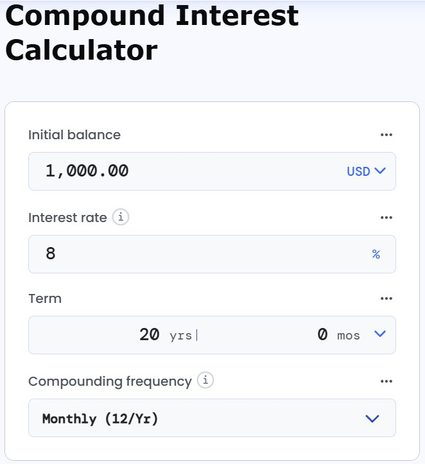

Ad esempio, con un saldo iniziale di 1.000 $ e un tasso di interesse dell'8% capitalizzato mensilmente per 20 anni senza depositi aggiuntivi, il calcolatore mostra un saldo finale di 4.926,80 $. L'interesse composto totale maturato è di 3.926,80 $.

Che si tratti di risparmi personali, pianificazione della pensione o investimenti per l'istruzione, questo calcolatore ti offre la lungimiranza necessaria per prendere decisioni finanziarie informate. Se vuoi calcolare i rendimenti dei depositi a tempo determinato, prova il nostro calcolatore per il certificato di deposito 🇺🇸 dedicato.

Continua a leggere per scoprire di più sulla magia dell'interesse composto e su come viene calcolato.

Definizione del tasso di interesse

In finanza, il tasso di interesse è definito come l'importo addebitato da un mutuatane a un mutuatario per l'utilizzo di un bene. Quindi, per il mutuatario, il tasso di interesse rappresenta i costi, mentre per il mutuante, è il tasso di rendimento.

Si noti che nel caso in cui si effettui un deposito in banca, ad esempio, il deposito del denaro sul proprio conto di risparmio, da un punto di vista finanziario, si è "prestato" del denaro alla banca. In questo caso, il tasso di interesse riflette il tuo guadagno.

Il tasso d'interesse è comunemente espresso come percentuale dell'importo principale (importo di un mutuo o saldo di un deposito a termine). Di solito si tratta di un rendimento percentuale annuo (APY, dall'inglese, annual percentage yield) e di un tasso annuo effettivo globale (TAEG).

Che cos'è l'interesse composto?

In generale, l'interesse composto è definito come l'interesse guadagnato non solo sull'importo iniziale investito, ma anche sugli interessi maturati nel corso del periodo di capitalizzazione. Pertanto, la caratteristica fondamentale dell'interesse composto è che l'interesse stesso produce interesse. Questo significa che gli investimenti con interesse composto crescono più velocemente.

Sia la formula dell'interesse composto che il calcolatore di interesse composto permettono di calcolare il valore futuro dell'investimento, il tasso di interesse composto, il periodo di capitalizzazione e la frequenza di capitalizzazione, a seconda delle tue esigenze.

Interesse semplice e interesse composto

Devi sapere che l'interesse semplice non è la stessa cosa che l'interesse composto. Come abbiamo visto prima, nel caso di quest'ultimo, l'interesse viene calcolato sia sull'importo iniziale che sugli interessi maturati nel corso dell'investimento. L'interesse semplice, invece, implica una capitalizzazione del saldo iniziale, ma non degli interessi.

Calcolo del rendimento composto: frequenza di capitalizzazione

La maggior parte dei consulenti finanziari ti dirà che, nel caso di investimenti con interesse composto, la frequenza di capitalizzazione è il numero di volte che gli interessi maturano in un anno. Ma se sei un debuttante della finanza, questa definizione non ti dirà nulla. Per capire questo concetto, chiediti "Quante volte all'anno gli interessi vengono aggiunti al capitale principale? La risposta è esattamente quello che stai cercando.

Ad esempio:

- Il tasso di interesse composto annuale ha una frequenza di capitalizzazione uguale a 1;

- Il tasso di interesse composto mensile ha una frequenza di capitalizzazione uguale a 12; e

- Il tasso di interesse composto giornaliero ha una frequenza di capitalizzazione uguale a 365 o 366, a seconda se l'anno è bisestile o meno.

Si noti che maggiore è la frequenza di capitalizzazione, maggiore sarà il saldo finale. Tuttavia, anche quando la frequenza è insolitamente alta, il valore finale non può superare un determinato limite.

Adesso hai tutte le basi per passare al calcolo del rendimento di investimenti con interesse composto. Preparati a conoscere la formula della capitalizzazione composta e a vedere qualche esempio di calcolo, per rendere il tutto ancora più chiaro.

Formula dell'interesse composto

La formula dell'interesse composto ti permette di calcolare il rendimento di investimenti con interesse composto. Si tratta di una formula piuttosto complessa, perché prende in considerazione non solo il tasso di interesse annuo e il periodo di capitalizzazione, ma anche la frequenza di capitalizzazione, che abbiamo visto nella sezione precedente.

Ecco la formula del rendimento della capitalizzazione composta:

dove:

- — Valore futuro dell'investimento. Nel calcolatore di interesse composto è il saldo finale;

- — Saldo iniziale, cioè il valore dell'investimento;

- — Tasso di interesse composto annuo, espresso come numero decimale;

- — Frequenza di capitalizzazione; e

- — Periodo di capitalizzazione.

Vale la pena sapere che quando il periodo di capitalizzazione è uguale a 1 (), il tasso di interesse, , è chiamato CAGR, che vuol dire tasso annuo di crescita composto. Puoi trovare ulteriori informazioni sul CAGR nel nostro calcolatore di CAGR.

Esempi di calcolo del rendimento dell'interesse composto

Adesso che abbiamo cisto la formula dell'interesse composto e abbiamo spiegato cos'è l'interesse composto, è ora di rimboccarsi le maniche! Nelle prossime sezioni, vedremo come si usa la formula della capitalizzazione composta. Il calcolo del rendimento di investimenti con interesse composto non avrà più segreti per te!

Rimani fino alla fine! In fondo a quest'articolo, puoi trovare la risposta alla domanda "Come si calcola l'interesse composto per gli ETF a interesse composto?"

Esempio 1: Valore futuro di un investimento con un tasso di interesse annuo

Iniziamo da un esempio di base: vediamo come si effettua il calcolo del rendimento di un investimento con interesse composto. In poche parole, calcoleremo il valore futuro dell'investimento.

Problema

Investi 10 000 € per 10 anni al tasso di interesse del 5% composto annualmente. Gli interessi maturano una volta all'anno. Quale sarà il valore del tuo investimento dopo 10 anni?

Soluzione

Innanzitutto determiniamo quali sono i valori indicati e cosa dobbiamo trovare. Sappiamo che investirai : questo è il tuo saldo iniziale, indicato con nella formula dell'interesse composto. Inoltre, il periodo di capitalizzazione, cioè la durata dell'investimento, è pari a . Infine, il tasso di interesse, , è pari a e la frequenza di capitalizzazione, , sarà uguale a .

Vogliamo calcolare il rendimento composto dell'investimento, cioè la somma di denaro che riceverai alla fine del periodo di capitalizzazione. In altre parole, calcoliamo il valore futuro, , del deposito.

Risolviamo questo problema con la formula della capitalizzazione composta:

Risposta

Dopo dieci anni il valore del tuo investimento sarà uguale a 16 288,95 €.

Il profitto sarà uguale a , dunque

Se vuoi analizzare altri esempi puoi usare il nostro calcolatore del valore futuro per stimare il valore finale del tuo investimento.

Esempio 2: Calcolo del valore futuro di un investimento con un tasso di interesse mensile

Adesso eseguiamo un calcolo del rendimento di un investimento con interesse composto maturato mensilmente.

Problema

Investi 10 000 € per 10 anni al tasso di interesse del 5% composto annualmente. Gli interessi maturano una volta al mese. Quale sarà il valore del tuo investimento dopo 10 anni?

Soluzione

Come nel primo esempio, dobbiamo prima determinare i valori dati. Il saldo iniziale, , è uguale a , il periodo di capitalizzazione è pari a , il tasso di interesse, , è uguale a , e la frequenza di capitalizzazione, , è . Calcoliamo il valore futuro di questo investimento con la formula dell'interesse composto:

Risposta

Abbiamo calcolato che il rendimento del tuo investimento con interesse composto dopo 10 anni sarà uguale a .

Come nell'esempio precedente, puoi calcolare il profitto come segue:

Hai notato che questo esempio è molto simile al primo? In realtà, l'unica differenza è la frequenza di capitalizzazione. Nota che solo grazie alla capitalizzazione più frequente questa volta guadagnerai in più durante lo stesso periodo:

Dunque, grazie a questo calcolo dell'interesse composto mensile, sappiamo che è più redditizio rispetto q quello annuo.

Esempio 3: Calcolo del tasso di interesse composto

Analizziamo un altro tipo di problema: calcoliamo il tasso di interesse composto. Sì, la formula della capitalizzazione composta ci permette di fare anche quello!

In questo caso, la nostra incognita sarà il tasso di capitalizzazione, mentre i nostri dati saranno: il saldo iniziale, il saldo finale, il periodo di capitalizzazione e la frequenza di capitalizzazione. I calcoli saranno un po' più complicati questa volta.

Problema

Hai acquistato un quadro originale per 2000 €. 6 anni dopo hai venduto il quadro per 3000 €. Supponendo che il dipinto sia considerato un investimento con interesse composto, qual è stato il tuo tasso di interesse?

Soluzione

Per prima cosa, determiniamo i valori dati. Il saldo iniziale, , è di , e il saldo finale (o valore futuro), , è pari a . Inoltre, il periodo di capitalizzazione, , è anni, e assumiamo una frequenza di capitalizzazione di , cioè annua. Questa volta dobbiamo calcolare il tasso di interesse, .

Inseriamo i nostri dati nella formula dell'interesse composto:

Ma in questo caso, la formula della capitalizzazione composta dovrà essere risolta per , quindi diamoci da fare:

Dividiamo entrambi i lati per :

Eleviamo entrambi i lati alla potenza di :

Sottraiamo da entrambi i lati:

Infine, risolviamo per :

Risposta

Il rendimento di questo investimento con interesse composto durato 6 anni è stato di 1000 €. Supponendo un valore iniziale di 2000 € la formula della capitalizzazione composta ci ha mostrato che il tasso di interesse è stato del 6,9913%.

In caso di calcoli complicati come questi, anche se non dubitiamo delle tue capacità, ti consigliamo di utilizzare il nostro calcolatore di interesse composto, per risparmiare tempo e fatica.

Esempio 4: Calcolo del tempo di raddoppio di un investimento

Perché non sfruttare la nostra formula dell'interesse composto al massimo? Calcoliamo quanti anni ci vorrebbero perché un investimento con interesse composto raddoppi.

Problema

Hai investito 1000 € sul tuo conto di risparmio. Supponendo un tasso d'interesse del 4% composto annualmente. Dopo quanto tempo il valore dell'investimento raddopierà?

Soluzione

I valori dati sono i seguenti: il saldo iniziale, , è di , mentre il saldo finale, , è uguale a . Il tasso di interesse composto, , è pari a , e la frequenza di capitalizzazione è uguale a . Utilizziamo la formula della capitalizzazione composta per determinare il periodo di capitalizzazione, ovvero, la durata dell'investimento con interesse composto.

Siccome sappiamo che , , e , possiamo scrivere:

Risolviamo la parentesi:

Dividiamo entrambi i lati per :

E prendiamo il logaritmo naturale di entrambi i lati:

Risolviamo e arrotondiamo per eccesso, perché l'interesse è composto annualmente:

Risposta

Puoi verificare nel nostro simulatore dell'interesse composto, ma siamo certi che la formula dell'interesse composto non delude mai: ci vogliono 18 anni per raddoppiare l'investimento iniziale.

Hai notato che nella soluzione precedente non abbiamo nemmeno bisogno di conoscere i saldi iniziali e finali dell'investimento? Questo grazie alla semplificazione fatta nel terzo passo. Tuttavia, quando utilizzi il nostro calcolatore di interesse composto, dovrai fornire queste informazioni negli appositi campi. I valori stessi non sono importanti, basta che uno sia il doppi dell'altro (o triplo, se ti interessa quel tipo di calcolo).

Tabella dell'interesse composto

Le tabelle degli interessi composti venivano utilizzate ogni giorno prima dell'era dei calcolatori, dei computer personali, dei fogli di calcolo e delle incredibili soluzioni fornite da Omni calculator 😂. Le tabelle sono state progettate per rendere i calcoli finanziari più semplici e veloci. (Non stiamo scherzando...) Sono presenti in molti vecchi libri di testo di finanza come appendice.

Qui sotto puoi vedere come si presenta una tabella degli interessi composti.

t | r=1% | r=2% | r=3% | r=4% | ||||

|---|---|---|---|---|---|---|---|---|

Fattore della capitalizzazione | Fattore del valore attuale | Fattore della capitalizzazione | Fattore del valore attuale | Fattore della capitalizzazione | Fattore del valore attuale | Fattore della capitalizzazione | Fattore del valore attuale | |

1 | 1,0100 | 0,9901 | 1,0200 | 0,9804 | 1,0300 | 0,9709 | 1,0400 | 0,9615 |

2 | 1,0201 | 0,9803 | 1,0404 | 0,9612 | 1,0609 | 0,9426 | 1,0816 | 0,9246 |

3 | 1,0303 | 0,9706 | 1,0612 | 0,9423 | 1,0927 | 0,9151 | 1,1249 | 0,8890 |

4 | 1,0406 | 0,9610 | 1,0824 | 0,9238 | 1,1255 | 0,8885 | 1,1699 | 0,8548 |

5 | 1,0510 | 0,9515 | 1,1041 | 0,9057 | 1,1593 | 0,8626 | 1,2167 | 0,8219 |

6 | 1,0615 | 0,9420 | 1,1262 | 0,8880 | 1,1941 | 0,8375 | 1,2653 | 0,7903 |

7 | 1,0721 | 0,9327 | 1,1487 | 0,8706 | 1,2299 | 0,8131 | 1,3159 | 0,7599 |

8 | 1,0829 | 0,9235 | 1,1717 | 0,8535 | 1,2668 | 0,7894 | 1,3686 | 0,7307 |

9 | 1,0937 | 0,9143 | 1,1951 | 0,8368 | 1,3048 | 0,7664 | 1,4233 | 0,7026 |

10 | 1,1046 | 0,9053 | 1,2190 | 0,8203 | 1,3439 | 0,7441 | 1,4802 | 0,6756 |

Utilizzando i dati forniti nella tabella degli interessi composti, puoi calcolare il saldo finale del tuo investimento, e dunque anche il rendimento di investimenti con interesse composto, senza utilizzare una formula della capitalizzazione composta. Tutto ciò che devi sapere è che la colonna Fattore della capitalizzazione mostra il valore di per il tasso di interesse (), contenuto nella prima riga e il periodo di capitalizzazione () nella prima colonna. Quindi, per calcolare il saldo finale dell'investimento, devi moltiplicare il saldo iniziale per il valore appropriato della tabella.

I valori della colonna Fattore del valore attuale vengono utilizzati per calcolare il valore attuale dell'investimento quando si conosce il suo valore futuro.

Ovviamente questo è solo un esempio di base di tabella degli interessi composti. In realtà, di solito sono molto, molto più grandi, in quanto contengono più periodi di capitalizzazione, diversi tassi di interesse, e diverse frequenze di capitalizzazione.

Adesso che sai com'era complicato il mondo della finanza prima del calcolatore di interesse composto di Omni calculator, ti piace il nostro strumento? Perché non lo condividi con i tuoi amici? Così anche loro possono conoscere Omni! Se vuoi essere finanziariamente intelligente, puoi provare anche gli altri calcolatori per la finanza.

Informazioni aggiuntive

Ora che sai come utilizzare la formula dell'interesse composto, è giunto il momento di trovare altri strumenti perché tu sappia come si calcola il profitto di tutti i tuoi investimenti, non solo di quelli con interesse composto.

Per confrontare le offerte bancarie con periodi di capitalizzazione diversi, dobbiamo calcolare il rendimento percentuale annuo. Questo valore ci dice quanto guadagneremo in un anno. Il modo più comodo per calcolarlo è utilizzare il calcolatore per l'APY, che stima il rendimento percentuale annuo in base al tasso di interesse e alla frequenza di capitalizzazione.

Se vuoi scoprire quanto tempo ci vuole per un aumento di n%, puoi usare il nostro calcolatore per la regola del 72 🇺🇸. Questo strumento ti permette di verificare quanto tempo ti serve per raddoppiare il tuo investimento in modo ancora più rapido rispetto al calcolatore di interesse composto.

Potrebbe interessarti anche il calcolatore per l'estinzione delle carte di credito 🇺🇸, che ti permette di stimare quanto tempo ci vorrà prima che tu ti liberi dal debito sulla tua carta di credito.

Il calcolatore per il deprezzamento ti permette di utilizzare tre metodi diversi per stimare la velocità con cui il valore del tuo bene diminuisce nel tempo.

Creazione del calcolatore di interesse composto

Tibor Pál, dottore di ricerca in economia, più precisamente in metodologie statistiche, con una comprovata esperienza nell'analisi finanziaria, ha applicato le sue vaste conoscenze per sviluppare il calcolatore di interesse composto.

Ispirato dalla sua esigenza di calcolare i rendimenti dei sui investimenti a lungo termine e di semplificare questo processo per gli altri, Tibor ha creato questo strumento. Esso è stato progettato per aiutare gli utenti a pianificare il loro futuro finanziario, che si tratti della pensione, del risparmio per una casa o della comprensione della crescita potenziale dei loro investimenti.

Tibor ha utilizzato ampiamente questo calcolatore per diversi progetti, il che gli ha permesso di prevedere con precisione i risultati finanziari e di consigliare strategie di investimento a molte persone. Questo calcolatore è ormai diventato uno strumento essenziale per chiunque abbia bisogno di calcolare il valore futuro dei propri investimenti, considerando diverse frequenze di capitalizzazione e contributi aggiuntivi.

La fiducia nel calcolatore di interesse composto si basa sui nostri rigorosi standard di accuratezza e affidabilità. I nostri esperti finanziari hanno controllato il funzionamento di questo strumento meticolosamente, per garantire che soddisfi le esigenze pratiche sia dei singoli investitori che dei professionisti della finanza.

FAQ

Cos'è l'interesse composto?

L'interesse composto è un tipo di interesse che viene calcolato sia sul saldo iniziale che sugli interessi composti nel corso dell'investimento. In sostanza si tratta di interessi del deposito e degli interessi stessi.

Come si calcola l'interesse composto per gli ETF a interesse composto?

Ecco la formula dell'interesse composto:

Valore futuro = saldo iniziale × [1 + (r / m)]m × t

dove:

- r — Tasso di interesse, espresso come numero decimale;

- m — Frequenza di capitalizzazione (1 = una volta all'anno; 2 = due volte all'anno; e così via); e

- t — Periodo di capitalizzazione, in anni.

Potrai utilizzarla per calcolare il rendimento dei tuoi investimenti negli ETF con interesse composto.

Per esempio, se hai investito 1000 € per 15 anni con un tasso di interesse pari a 9%, composto annualmente:

Valore futuro = 1000 € × [1 + (0,09 / 1)]1 × 15

Valore futuro = 1000 € × [1 + 0,09]15

Valore futuro = 16 350 €

Qual è la formula della capitalizzazione composta?

La formula del rendimento della capitalizzazione di investimenti con interesse composto è la seguente:

Valore futuro = saldo iniziale × [1 + (r / m)]m × t

dove:

- r — Tasso di interesse, espresso come numero decimale;

- m — Frequenza di capitalizzazione (1 = una volta all'anno; 2 = due volte all'anno; e così via); e

- t — Periodo di capitalizzazione, in anni.

La si può usare per calcolare il valore futuro dell'investimento, il saldo iniziale, il tasso di interesse composto, la frequenza di capitalizzazione o il periodo di capitalizzazione, a seconda dei dati noti.

Come si calcola il tasso di interesse composto?

Per calcolare il tasso di interesse composto, bisogna utilizzare la formula della capitalizzazione composta e risolverla per r.

Valore futuro = saldo iniziale × [1 + (r / m)]m × t

dove:

- r — Tasso di interesse, espresso come numero decimale;

- m — Frequenza di capitalizzazione (1 = una volta all'anno; 2 = due volte all'anno; e così via); e

- t — Periodo di capitalizzazione, in anni.

Segui questi passaggi:

- Inserisci i valori noti;

- Semplifica l'equazione ottenuta;

- Dividi entrambi i lati per il saldo iniziale;

- Eleva entrambi i lati alla potenza uguale al reciproco di m × t;

- Sottrai 1 da entrambi i lati; e infine

- Dovresti avere un'equazione con r da un lato e tutti i dati dall'altro. Risolvi per r, e il gioco è fatto!