Le calculateur de valeur future d'une annuité est un outil compact qui vous aide à calculer la valeur d'une série de flux de trésorerie égaux à une date future. En d'autres termes, avec ce calculateur d'annuités, vous pouvez estimer la valeur future d'une série de paiements périodiques. Vous pouvez également l'utiliser pour déterminer la valeur d'une annuité, d'une période ou d'un taux d'intérêt si d'autres valeurs sont données. En outre, vous pouvez vous renseigner sur les différents types d'annuités et vous faire une idée du contexte analytique.

Si ce sujet vous intéresse, assurez-vous de consulter également le calculateur de valeur temps de l’argent 🇺🇸 !

Qu'est-ce qu'une annuité ?

L'annuité désigne un type spécifique de construction financière qui implique une série de paiements sur une certaine période, quel que soit le sens du flux d'argent (c'est-à-dire que l'argent vous est versé ou que vous versez l'argent à quelqu'un d'autre). Les annuités doivent également remplir deux conditions : que les paiements soient égaux et qu'ils soient effectués à intervalles fixes. Par exemple, 200 euros versés à la fin de chacune des dix prochaines années constituent une annuité de 10 ans.

Si vous avez affaire à une annuité, deux aspects doivent être pris en compte : la valeur actuelle et la valeur future de l'annuité (voir notion de valeur future standard. Ce calculateur estimera pour vous la valeur future des annuités, mais si vous souhaitez connaître la valeur actuelle d'une annuité, veuillez consulter notre calculateur de valeur actuelle d'une annuité 🇺🇸.

Types d'annuités

Il existe de nombreuses façons de classer les annuités. Vous pouvez entendre parler d'une rente viagère, dans laquelle les paiements sont versés jusqu'à la fin de la vie de l'acheteur (le rentier). Étant donné que ce type d'annuité n'est versé que dans des circonstances particulières, on l'appelle annuité conditionnelle (c'est-à-dire qu'elle dépend de la durée de vie du rentier). Si le contrat précise la période à l'avance, on parle d'une annuité certaine ou garantie.

Les annuités se distinguent également en fonction de la variabilité des versements. Il existe des annuités constantes, où les paiements sont fixes, mais aussi des annuités variables qui vous permettent d'accumuler les paiements et de les investir en bénéficiant d'un report d'impôt. Il existe également des annuités appelées rentes indexées sur actions (angl. equity-indexed annuity, EIA), où les paiements sont liés à un indice.

La façon la plus importante de dériver les annuités du point de vue du présent calculateur est le calendrier des paiements.

Dans ce contexte, il existe deux types d'annuités :

-

Annuité de fin de période (ou annuité à terme échu) : les paiements sont effectués à la fin des périodes, par exemple les crédits hypothécaires, les prêts automobiles et les prêts étudiants sont conventionnellement des annuités de fin de période.

-

Annuité de début de période (ou annuité à terme à échoir) : les paiements sont effectués au début de chaque période, par exemple les paiements de bail locatif, les primes d'assurance-vie et les gains de loterie (si vous avez la chance d'en gagner une !).

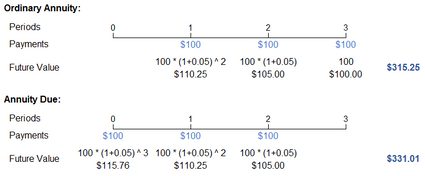

La façon la plus simple de comprendre la différence entre ces types d'annuités est de prendre un exemple simple. Supposons que vous déposiez 100 euros par an pendant trois ans, et que le taux d'intérêt soit de 5 % ; vous avez donc une annuité de 100 euros, 3 ans, 5 %.

montant des paiements = 100 euros

taux d'intérêt = 5 %

terme de l'annuité = 3 ans

Le graphique ci-dessous montre les échéances des deux types d'annuités avec leurs valeurs futures. Comme vous pouvez le constater, dans le cas d'une annuité de début de période, chaque paiement intervient un an avant le paiement dans le cas de l'annuité de fin de période. Les versements anticipés ont une incidence immédiate sur la valeur future de l'annuité, car l'argent reste plus longtemps dans votre banque et produit donc des intérêts pendant une période supplémentaire. Par conséquent, avec l'annuité de début de période, la valeur future de l'annuité est plus élevée qu'avec l'annuité de fin de période.

Le graphique explique aussi visuellement comment la valeur future d'une annuité est calculée : il s'agit simplement de la somme des flux de trésorerie composés estimés chaque année. Comment calculer ces paiements individuels ? Reprenons notre exemple d'annuité de fin de période. Le premier versement rapporte des intérêts pendant deux périodes, le deuxième pendant une période et le troisième ne rapporte aucun intérêt, car il est effectué à la fin de la durée de vie de l'annuité. Il s'agit d'un exemple d'intérêt composé, une caractéristique courante en finance où l'on calcule l'intérêt sur l'intérêt.

Cette approche peut sembler simple, mais le calcul peut devenir fastidieux si l'annuité couvre un intervalle prolongé. En outre, d'autres facteurs à prendre en considération peuvent apparaître et compliquer encore l'estimation. Dans la section suivante, vous apprendrez comment appliquer notre calculateur de valeur future d'une annuité à n'importe quel scénario, aussi complexe soit-il.

FAQ

Comment fonctionnent les annuités ?

Les annuités sont des produits d'assurance-vie qui offrent un retour sur investissement. Il existe deux grands types d'annuités :

-

Annuité constante : offre un rendement fixe, similaire à un certificat de dépôt.

-

Annuité variable : offre un rendement variable qui dépend de la performance des actifs dans lesquels l'annuité est investie (comme les indices boursiers).

Les annuités sont-elles un bon investissement ?

Cela dépend toujours de vos objectifs financiers et de votre tolérance au risque. Les annuités fixes sont destinées aux personnes qui recherchent le plus la sécurité ; cependant, elles perdront très probablement leur pouvoir d'achat en raison de l'inflation. En revanche, les annuités variables peuvent rapporter beaucoup plus, mais présentent la caractéristique de fluctuer en valeur.

Comment calculer la valeur future d'une annuité ?

Pour calculer la valeur future d'une annuité :

-

Définissez le paiement périodique que vous allez effectuer (P), le taux de rendement par période (r) et le nombre de périodes pendant lesquelles vous allez cotiser (n).

-

Calculez : (1 + r)ⁿ moins un et divisez par r.

-

Multipliez le résultat par P, et vous obtiendrez la valeur future d'une annuité. Vous pouvez également essayer l'outil de calcul de la valeur future d'une annuité d'Omni.

De quel montant a-t-on besoin pour avoir une annuité de 1 million EUR ?

Vous devez investir 1 316,88 EUR chaque mois dans une annuité qui rapporte 10 % par an et le faire pendant 20 ans pour accumuler 1 000 000 EUR. Vous pouvez vérifier ce résultat à l'aide de l'outil Omni de la valeur future de l'annuité.

Comment utiliser notre calculateur d'annuités ?

Dans la section précédente, nous espérons vous avoir donné un aperçu du fonctionnement d'une annuité simple. Cependant, vous pouvez utiliser notre calculateur de valeur future d'une annuité pour vous aider à résoudre des problèmes financiers plus complexes. Dans cette section, vous découvrirez comment utiliser ce calculateur et le contexte mathématique qui le régit.

Pour commencer, jetons un coup d'œil rapide aux paramètres et aux termes que vous pouvez rencontrer dans notre calculateur :

Le montant des paiements (angl. payment, PMT) est le montant payé en entrée ou en sortie (flux de trésorerie) pour chaque période.

Le taux d'intérêt (r) est le taux d'intérêt nominal annuel exprimé en pourcentage.

Le terme de l'annuité constitue la durée de vie de l'annuité.

La fréquence de capitalisation (m) désigne le nombre de fois où les intérêts sont composés. Par exemple, lorsque la capitalisation est annuelle : m = 1 ; trimestrielle : m = 4 ; mensuelle : m = 12 ; etc. Vous pouvez également choisir une fréquence continue, qui est une forme extrême et la limite théorique de la fréquence de capitalisation. Dans ce cas, m = l'infini.

La fréquence des paiements (q).

Le type d'annuité (T) indique le moment où le paiement est effectué au cours de chaque période de paiement (annuité de fin de période : fin de chaque période de paiement ; annuité de début de période : début de chaque période de paiement).

La valeur future de l'annuité (VFA) est la valeur future de tous les flux de trésorerie (paiements) de valeur actuelle.

Dans la section Paramètres avancés, vous pouvez également voir les champs suivants :

Le taux de croissance de l'annuité (g) est le pourcentage d'augmentation d'une annuité dans le cas d'une annuité croissante.

Le nombre de périodes (t) indique le nombre de fois où les intérêts et la croissance sont cumulés.

Le taux d'intérêt équivalent et le taux d'intérêt équivalent périodique sont les taux d'intérêt calculés lorsque les paiements et la capitalisation ont lieu à une fréquence différente. (Ces deux valeurs ne peuvent pas être définies manuellement.)

Maintenant que vous êtes (nous l'espérons) familiarisé⋅e avec le jargon financier utilisé dans ce calculateur, nous allons vous donner un aperçu des équations impliquées dans le calcul.

Les deux formules de base de l'annuité sont les suivantes :

Annuité de fin de période :

VFA = PMT / i × ((1 + i)n - 1)

Annuité de début de période :

VFA = PMT / i × ((1 + i)n - 1) × (1 + i)

n = m × t, où n est le nombre total d'intervalles de capitalisation

i = r / m, où i est le taux d'intérêt périodique (taux sur les intervalles composés)

Par souci de simplicité, nous nous référons à l'annuité de fin de période dans les spécifications suivantes.

Valeur future d'une annuité croissante (g ≠ i) :

VFA = PMT / (i - g) × ((1 + i)n - (1 + g)n)

Valeur future d'une annuité croissante (g = i) :

VFA = PMT × n × (1 + i)^(n - 1)

Valeur future d'une annuité à composition continue (m → ∞) :

VFA = PMT / (er - 1) × (ert - 1)

où e représente la constante exponentielle, qui est approximativement de 2,718.