Le calculateur de taux de capitalisation est un outil destiné à tous ceux qui s'intéressent à l'immobilier. Comme son nom l'indique, il calcule le taux de capitalisation en fonction de la valeur d'un bien immobilier et des revenus tirés de sa location. Vous pouvez l'utiliser pour décider si le prix d'un bien immobilier est justifié ou pour déterminer le prix de vente d'un bien que vous possédez. Dans cet article, vous apprendrez comment calculer le taux de capitalisation, quelle est la formule du taux de capitalisation et comment comprendre la définition du taux de capitalisation. Vous aurez également un aperçu du concept pratique du taux de capitalisation ainsi que des conseils utiles. Enfin, vous saurez certainement ce qu'est un bon taux de capitalisation.

N'oubliez pas de consulter également notre calculateur de commission immobilière ! En outre, vous pouvez consulter le calculateur de biens locatifs qui est une version étendue du calculateur de taux de capitalisation.

Quelle est la définition du taux de capitalisation ?

En termes simples, la définition du taux de capitalisation est le taux de rendement d'un bien d'investissement immobilier. En d'autres termes, il décrit la part de votre investissement initial qui vous reviendra chaque année.

Par exemple, imaginez que vous ayez acheté un appartement pour 100 000 € et que le taux de capitalisation est de 10 %. Cela signifie que chaque année, 10 % de l'investissement initial vous reviendra. Comme vous pouvez facilement le calculer, votre flux de trésorerie net sera égal à zéro après dix ans, ce qui signifie que vous commencerez à gagner de l'argent sur cet investissement à partir de la onzième année.

Qu'est-ce que la formule du taux de capitalisation ?

La description ci-dessus vous permet de calculer facilement la formule du taux de capitalisation. Fondamentalement, le taux de capitalisation est le rapport entre le revenu d'exploitation net (angl. net operating income, NOI) et la valeur du bien ou le prix de vente.

taux de capitalisation = revenu net d'exploitation / valeur du bien immobilier

En d'autres termes, ce ratio est un moyen simple de mesurer la relation entre le rendement généré par le bien et son prix. (Pour plus d'informations sur les ratios, consultez notre calculateur de ratio).

Supposons que vous soyez un investisseur immobilier plus expérimenté. Dans ce cas, vous pouvez également inclure des paramètres supplémentaires : le taux de vacance (c'est-à-dire le pourcentage de temps pendant lequel le bien reste inoccupé) et le pourcentage de charges d'exploitation (telles que les coûts d'assurance, les services publics et l'entretien).

Il est important de noter que les charges d'exploitation ne comprennent pas les paiements hypothécaires, l'amortissement ou l'impôt sur le revenu ; par conséquent, le revenu net est l'argent que vous gagnez avant le service de la dette et avant l'impôt sur le revenu.

Vous pouvez alors utiliser la formule suivante pour calculer le revenu net :

revenu net = (100 - charges d'exploitation)[%] × (100 - taux de vacance)[%] × revenu brut

Application du taux de capitalisation : vente d'un bien immobilier

Quand faut-il calculer le taux de capitalisation ? Imaginez la situation suivante : vous souhaitez vendre votre bien immobilier, mais vous hésitez sur le prix auquel vous devriez le vendre. La seule chose que vous savez, c'est que votre revenu d'exploitation mensuel est de 2 800 €, ce qui équivaut à 33 600 € par an.

La meilleure chose à faire est de demander le taux de capitalisation. Vous obtiendrez probablement ce type d'information auprès d'un agent immobilier commercial. Supposons que le taux de capitalisation moyen dans votre quartier soit de 9,7 %.

Pour calculer la valeur de marché de votre bien, il vous suffit de diviser le revenu net par le taux de capitalisation :

33 600 € / 9,7 % = 33 600 € / 0,097 = 346 392 €

Ce résultat est la valeur de votre bien. Bien entendu, il s'agit là d'une règle empirique – il peut y avoir d'autres raisons d'augmenter ou de diminuer le prix de vente. Néanmoins, il s'agit d'un excellent point de départ.

Comment évaluer votre bien avec son taux de capitalisation ?

La meilleure façon de comprendre l'utilité du taux de capitalisation pour l'évaluation d'un bien immobilier est sans doute de prendre un exemple concret. Supposons que vous envisagiez de vendre votre maison et qu'après quelques recherches, vous constatiez que des investisseurs achètent des biens immobiliers comme le vôtre à un taux de capitalisation de 10 %.

Un taux de capitalisation de 10 % signifie un bénéfice de 10 % sur un investissement. Ainsi, par exemple, si vous investissez 1 000 €, vous gagnez 100 €, ce qui représente un retour sur investissement de 10 %. En utilisant une formule simple :

Taux de rendement = 100 € de bénéfice / 1 000 € d'investissement = 10 %

Ceci est exprimé dans le contexte de l'investissement immobilier :

Taux de capitalisation = Revenu annuel net / Valeur du bien immobilier

Mais quelle est la valeur de l'investissement si vous disposez, disons, d'un revenu annuel net de 12 000 € sur votre bien après avoir perçu des loyers mensuels de 1 000 € (ou si vous découvrez que vous pourriez disposer d'un tel revenu net si vous mettiez votre maison en location) ?

Vous savez probablement déjà comment obtenir ce chiffre, mais pour le traduire par une expression mathématique, nous devons réarranger la formule précédente :

Valeur du bien = Revenu annuel net / Taux de capitalisation

Valeur du bien = 12 000 € / 0,1 = 120 000 €

Cela signifie que votre maison vaut 120 000 €.

Comment une variation du revenu net affecte-t-elle la valeur d'un bien immobilier ?

Maintenant que vous avez une meilleure idée de l'évaluation des biens immobiliers en fonction du taux de capitalisation, voyons ce qui se passe en cas de changement sur le marché immobilier local.

Imaginons par exemple que de plus en plus de touristes visitent la région où se trouve votre maison en raison de la popularité croissante de l'économie de partage et d'Airbnb. En raison de la demande accrue, vous décidez de saisir cette opportunité commerciale et vous louez vos chambres avec un loyer plus élevé pour des périodes plus courtes. En conséquence, votre revenu net total en un an passe de 12 000 € à 15 000 €. Qu'advient-il de la valeur de votre propriété dans cette situation ?

Valeur = 15 000 € / 0,1

Le prix estimé de votre maison passe à 150 000 €.

L'exemple ci-dessus est relativement simple : plus la demande est forte, plus les prix sont élevés. Mais que se passe-t-il lorsque le taux de capitalisation change ? Dans la section suivante, vous pourrez vous familiariser avec cette situation.

Comment une variation du taux de capitalisation affecte-t-elle la valeur d'un bien immobilier – l'importance des taux d'intérêt pour le taux de capitalisation ?

La modification des taux d'intérêt est l'un des facteurs externes les plus courants susceptibles de modifier le contexte commercial. Dans cette optique, considérons une situation de hausse des taux d'intérêt. Dans ce cas, d'autres types d'investissements plus directement liés aux taux d'intérêt (par exemple, les obligations d'entreprises) peuvent devenir plus intéressants pour les investisseurs que l'achat de biens immobiliers. Il s'ensuit que les investisseurs ne se satisfont plus d'un taux de rendement de 10 %, mais qu'ils exigent, disons, un taux de capitalisation de 12 % pour les investissements immobiliers.

Valeur = 12 000 € / 0,12 = 100 000 €

Comme vous pouvez le constater, au moment où les taux d'intérêt augmentent, votre maison a perdu de sa valeur. Pourquoi ? Parce que les investisseurs doivent payer moins pour votre maison afin de recevoir un taux de rendement plus élevé après le même revenu net.

Supposons la situation inverse : que se passe-t-il lorsque les taux d'intérêt baissent ? Dans ce cas, les taux de capitalisation baissent également ; le prix de votre maison augmente donc.

Quel est le résultat final ? Même si les prix de location ne sont pas affectés, les circonstances extérieures de l'économie peuvent influencer la valeur marchande du bien immobilier par le biais du taux de capitalisation.

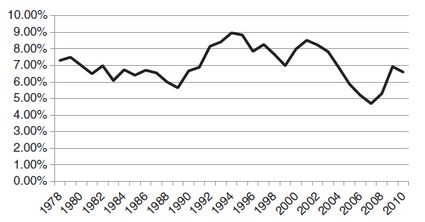

Taux de capitalisation et boom immobilier

Posséder une maison fait traditionnellement partie du rêve américain. Comme le secteur du logement représente une part considérable du PIB américain, il n'est pas surprenant qu'un large éventail de la société tente de tirer parti de la hausse des prix de l'immobilier. Dans ces moments-là, les politiciens, les banquiers, les investisseurs et les acheteurs de maisons ordinaires soutiennent mutuellement le marché de l'immobilier. L'engagement collectif dans le secteur du logement s'est particulièrement renforcé aux États-Unis au début des années 2000, lorsque l'achat d'une maison est devenu un moyen d'investissement attrayant. La plupart d'entre nous connaissent ou ont même vécu l'effet désastreux de la crise financière de 2008 qui a été la conséquence d'une longue période d'emballement du marché immobilier.

Mais qu'est-il advenu du taux de capitalisation pendant cette période ?

Apparemment, les décideurs politiques et les banques ont joué un rôle crucial dans le boom immobilier en facilitant l'accès aux crédits hypothécaires. Consultez notre calculateur hypothécaire 🇺🇸 pour en savoir plus. Grâce aux innovations dans le secteur financier et aux faibles taux d'intérêt, les crédits hypothécaires ont inondé le marché du logement. La demande croissante de crédits faciles a généré une inflation des prix de l'immobilier et les taux de capitalisation ont chuté à des niveaux sans précédent.

En 2002, les taux de capitalisation se situaient dans une fourchette de 8,5 à 9 %, ce qui est proche de la moyenne à long terme. Toutefois, après plusieurs années de baisse constante, les taux de capitalisation ont atteint un niveau historiquement bas de 6,5 %. Cette chute brutale des taux de capitalisation a confirmé la présence d'une bulle spéculative sur le marché du logement.

Comment calculer le taux de capitalisation lorsque vous achetez une maison – qu'est-ce qu'un bon taux de capitalisation ?

L'utilisation du taux de capitalisation pour estimer le prix de votre bien nécessite des informations précises sur les taux de capitalisation dans la région où vous souhaitez acheter votre maison. Vous pouvez vous adresser à des évaluateurs, à des courtiers commerciaux ou à des services indépendants pour obtenir les données les plus précises. Vous pouvez également trouver des indications sur Internet, par exemple sur le site .

Toutefois, si vous envisagez d'acheter une maison ou un appartement sans avoir une idée précise de ce que vous recherchez, vous trouverez très probablement de nombreuses offres sur le marché. Si vous faites rapidement le tri de celles qui ne valent pas la peine d'être prises en considération, vous gagnerez beaucoup de temps.

Pour commencer, sachez que les taux de capitalisation historiques se situent autour de 8-12 %, ce qui peut vous servir de repère. En règle générale, vous pouvez utiliser un taux de capitalisation de 10 % comme pratique de base et occasionnelle, qui est très facile à calculer sans calculateur : il vous suffit d'ajouter un zéro au revenu net potentiel.

Ce n'est pas sur ce taux que vous devez fonder votre décision finale, mais il peut vous donner une première idée rapide de l'intérêt de passer plus de temps à vérifier l'offre en détail. Si vous voyez un appartement à vendre pour 500 000 € et que vous savez que les loyers pour un tel appartement dans ce quartier sont d'environ 1 000 € par mois, soit 12 000 € par an, vous savez déjà qu'il vaut mieux passer outre (l'offre devrait se situer aux alentours de 120 000 €).

Techniques d'évaluation des biens

Il existe trois méthodes conventionnelles d'évaluation des biens immobiliers, qui reposent toutes sur la base d'une comparaison.

1. Méthode par comparaison (ou méthode par le marché)

Dans ce cas, l'estimation est basée sur le prix de biens similaires sur le marché.

2. Méthode par le coût de remplacement

Dans cette approche, la ligne directrice est l'estimation des dépenses pour la construction d'un bien similaire en tenant compte des taux de dépréciation et de la valeur des terrains.

3. Méthode par le revenu (ou méthode par le rendement)

Cette méthode consiste à évaluer des biens immobiliers en fonction de leurs flux de revenus ou de leurs rendements. Le cœur de cette technique est l'estimation de la capacité à générer un bénéfice économique pendant la durée de vie du bien.

Ratios d'évaluation des biens

Il existe de nombreux ratios financiers qui peuvent faciliter la prise de décision lorsque vous êtes sur le point d'acheter ou de vendre un bien immobilier. Parmi eux, le taux de capitalisation est probablement le ratio le plus populaire ; cependant, il en existe d'autres qui peuvent également vous donner de bonnes indications.

Outre le taux de capitalisation, les quatre autres ratios essentiels sont les suivants :

-

Le retour sur investissement en espèces (angl. cash return on investment, cash ROI)

Le retour sur investissement en espèces est le rapport entre les liquidités restantes après le remboursement de la dette et le capital investi. Le ratio cash ROI et le taux de capitalisation présentent une distinction importante : le cash ROI est calculé après le service de la dette, tandis que le taux de capitalisation ne prend pas en compte le service de la dette.

cash ROI = revenu net restant après le service de la dette / liquidités investies -

Le retour sur investissement total (RSI total)

Le retour sur investissement total est comparable au ratio cash ROI, avec une différence essentielle : il représente la fraction du retour qui n'est pas du cash, à savoir la réduction du principal. En d'autres termes, il prend en compte dans l'équation la part du capital dans le remboursement du crédit. Par conséquent, le retour sur investissement total est le rapport entre les liquidités restantes après le service de la dette et les remboursements de capital et le capital investi :

RSI total = (liquidités restantes après le service de la dette + réduction du capital) / liquidités investies -

Le taux de couverture de la dette (TCD)

Le taux de couverture de la dette, également connu sous le nom anglais de debt service coverage ratio (DSCR), évalue la relation entre le montant des liquidités disponibles pour le service de la dette, c'est-à-dire le revenu d'exploitation net, et le paiement requis de la dette.

TCD = revenu d'exploitation net / paiement de la dette -

Le multiplicateur de loyer brut (angl. gross rent multiplier, GRM)

Le multiplicateur de loyer brut, ou GRM, signifie la relation entre le prix d'achat total d'un bien immobilier et son revenu brut prévu. Il s'agit donc du rapport entre le prix et le revenu.

Multiplicateur de loyer brut = prix d'achat / revenu brut prévu

Comme les ratios ci-dessus prennent en compte d'autres dimensions financières de l'investissement immobilier, ils constituent des substituts ou des compléments utiles au taux de capitalisation.

Limites du taux de capitalisation

L'application du taux de capitalisation lors de l'évaluation d'un bien immobilier est sans aucun doute un outil pratique ; cependant, utiliser les taux de capitalisation seuls ou les utiliser de manière inappropriée peut conduire à de graves erreurs dans votre prise de décision. Comme indiqué précédemment, le taux de capitalisation ne tient pas compte du remboursement de la dette, contrairement à d'autres ratios liés à l'endettement. Étant donné que les crédits hypothécaires financent souvent l'achat d'une maison, le retour sur investissement en espèces (cash ROI) peut vous donner une meilleure indication.

En outre, dans certains cas, le taux de capitalisation ne s'applique tout simplement pas. Par exemple, si votre objectif est un investissement immobilier à court terme, le taux de capitalisation n'est pas un outil approprié, car ce type d'investissement ne génère pas de revenus locatifs.

En outre, comme nous l'avons démontré, les taux d'intérêt peuvent affecter les taux de capitalisation, ce qui peut être considéré comme un facteur externe, qui n'est pas dû au marché immobilier, mais à la politique monétaire. Depuis la crise financière de 2008, le taux directeur aux États-Unis a été à la limite du zéro pendant plusieurs années, ce qui a poussé les autres taux d'intérêt dans une fourchette inhabituellement basse. En conséquence, les taux de capitalisation ont chuté, ce qui a entraîné une croissance des prix de l'immobilier, en particulier à New York et à San Francisco.

L'utilisation correcte des taux de capitalisation, avec la compréhension de leurs avantages et de leurs inconvénients, peut vous donner un point de repère rapide pour l'évaluation des biens immobiliers. En outre, supposons que vous connaissiez l'environnement des taux d'intérêt en vigueur et l'orientation de la politique monétaire. Dans ce cas, vous pouvez déterminer avec plus d'assurance quel est le bon taux de capitalisation à appliquer.

FAQ

Quel est un bon taux de capitalisation pour un bien locatif ?

Selon la règle empirique, un bon taux de capitalisation se situe entre 4 et 12 %. Cependant, la position sur cette échelle dépendra du niveau de risque que vous pouvez supporter. Plus le risque est grand, plus la récompense est importante, donc plus le taux de capitalisation est élevé, alors que pour un risque plus faible, le taux de capitalisation devrait être plus proche de 4 %.

Le taux de capitalisation inclut-il l'hypothèque ?

Le taux de capitalisation n'inclut pas l'hypothèque, ce qui vous permet d'évaluer avec précision le retour sur investissement d'un bien immobilier, vous aidant ainsi à trouver la meilleure affaire pour vous. L'inclusion de votre hypothèque vous permettra de trouver le rendement avec effet de levier.

Les taux de capitalisation augmentent-ils avec les taux d'intérêt ?

Oui, les taux de capitalisation augmentent avec les taux d'intérêt. Cette relation s'explique par le fait que le montant d'argent que vous pouvez gagner en investissant dans des obligations d'État augmente, ce qui devient une option plus attrayante, augmentant le risque d'investir dans quelque chose d'autre.

Que signifie un taux de capitalisation de 7,5 ?

Un taux de capitalisation de 7,5 signifie que vous pouvez vous attendre à un revenu annuel brut de 7,5 % sur la valeur de votre bien ou de votre investissement. Si la valeur de votre bien est de 150 000 €, un taux de capitalisation de 7,5 signifie un rendement annuel de 11 250 €.

Comment calculer le taux de capitalisation ?

Vous pouvez utiliser les formules mentionnées ci-dessus pour calculer le taux de capitalisation à la main ou utiliser notre calculateur de taux de capitalisation. Pour ce faire, suivez les étapes suivantes :

Commencez par déterminer la valeur du bien. Il peut s'agir, par exemple, de son prix de vente. Supposons qu'elle soit égale à 200 000 €.

Déterminez votre revenu locatif brut. Il s'agit simplement de la somme d'argent que vous recevez de vos locataires chaque année. Disons qu'il est égal à 30 000 € par an.

Déterminez le taux de vacance. Supposons que le bien reste inoccupé pendant 2 % du temps.

Déterminez le pourcentage des charges d'exploitation. Supposons que vous deviez dépenser 500 € par mois en frais – soit 6 000 € par an, ce qui équivaut à 20 % de votre revenu brut.

Utilisez la formule suivante pour calculer le revenu locatif net :

revenu net = (100 - 20)% × (100 - 2)% × 30 000 € = 0,8 × 0,98 × 30 000 € = 23 520 €Enfin, divisez le revenu net par la valeur du bien pour obtenir le taux de capitalisation :

taux de capitalisation = 23 520 € / 200 000 € = 11,76 %